Transferir como PPSX, PPTX

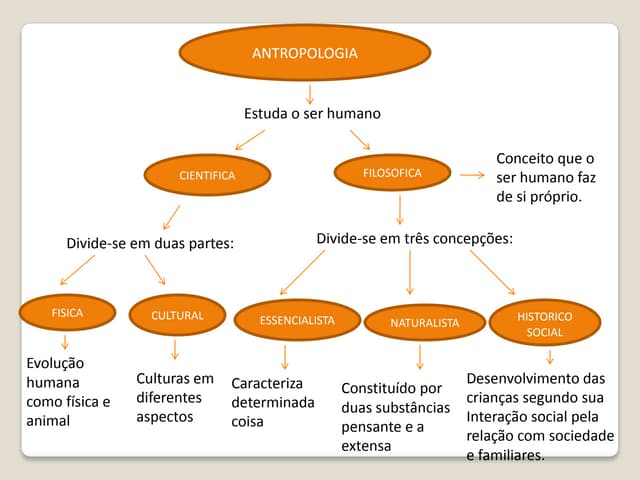

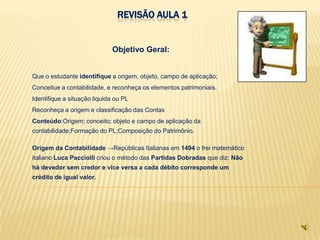

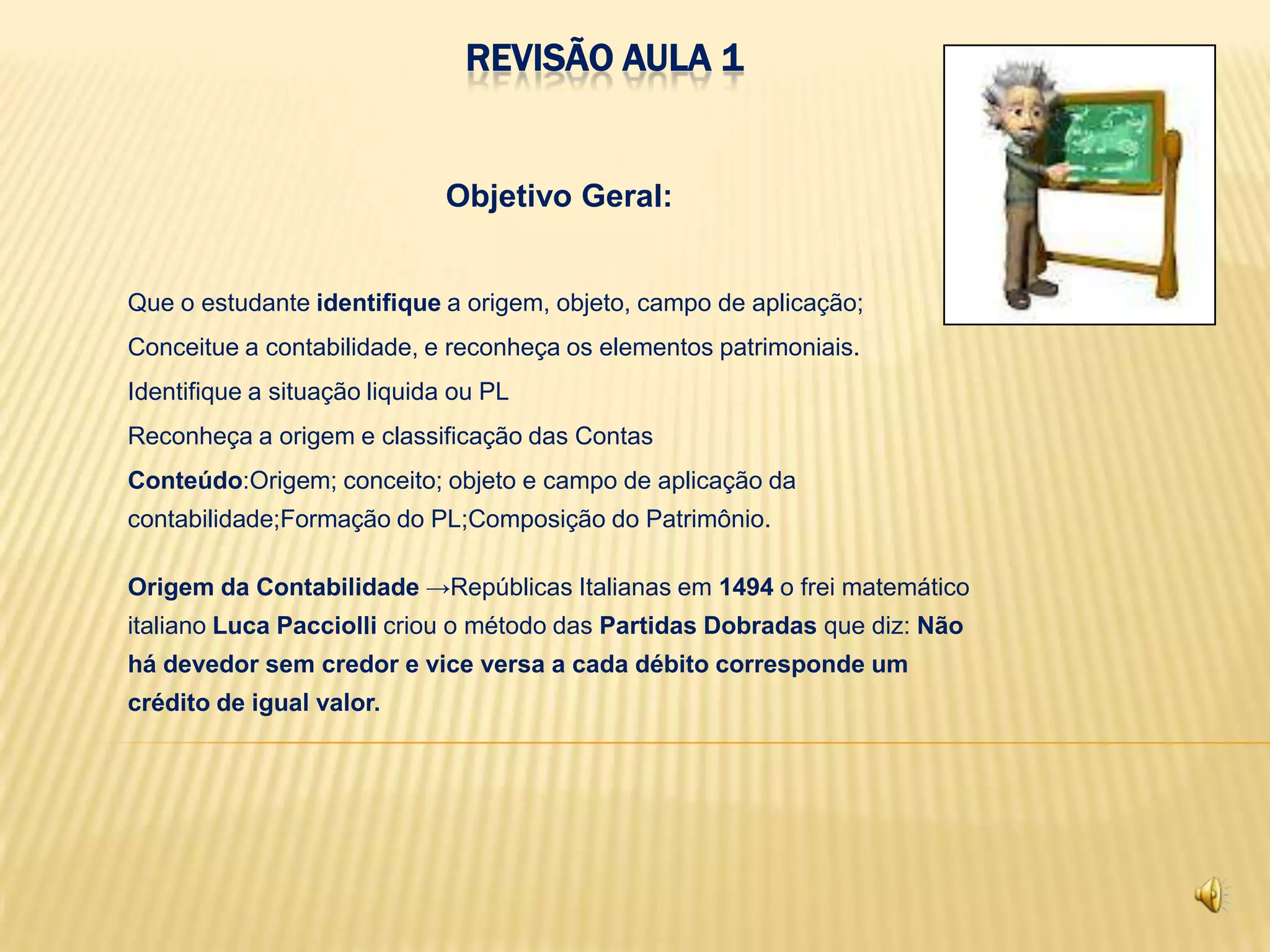

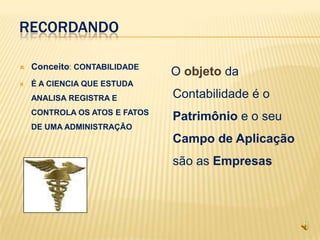

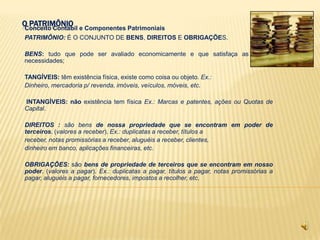

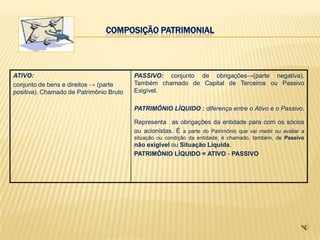

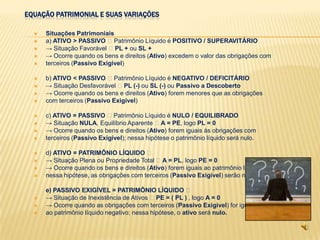

[1] O documento resume a Aula 1 de contabilidade, abordando conceitos como origem da contabilidade, patrimônio, ativo, passivo e patrimônio líquido; [2] Apresenta os principais elementos patrimoniais como bens, direitos e obrigações que compõem o patrimônio de uma entidade; [3] Explica a equação patrimonial e situações como superavitária, deficitária e equilibrada.