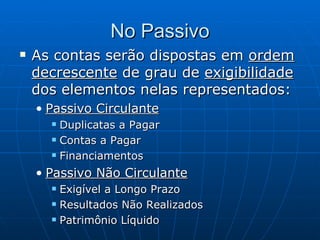

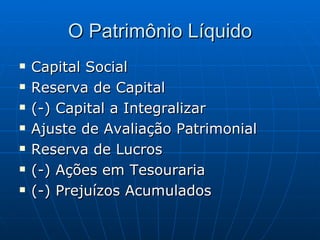

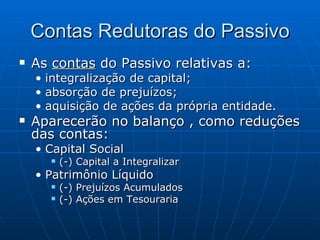

O documento descreve os principais conceitos relacionados ao Balanço Patrimonial, incluindo sua finalidade de evidenciar o patrimônio da entidade em determinada data, a classificação de contas de acordo com prazo de realização e vencimento, e a ordem das contas no ativo e passivo de acordo com grau de liquidez e exigibilidade.