Transferir como PDF, PPTX

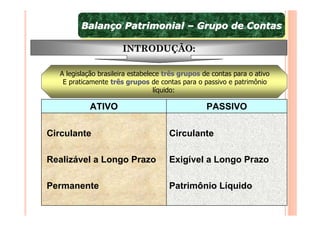

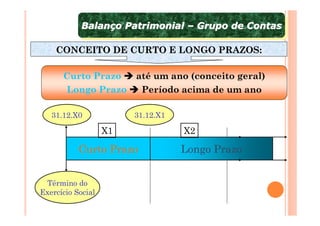

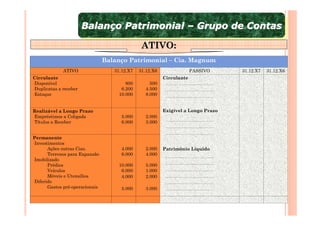

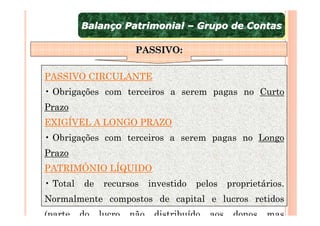

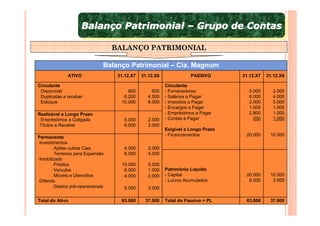

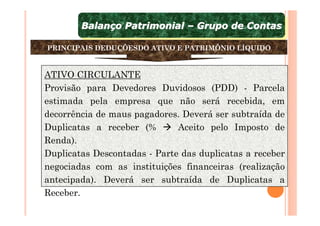

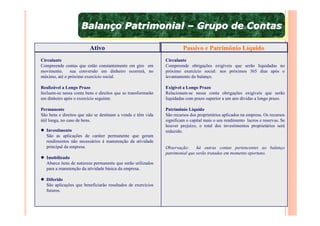

O documento apresenta uma introdução ao Balanço Patrimonial, definindo seus principais grupos de contas para Ativo, Passivo e Patrimônio Líquido. Explica os conceitos de curto e longo prazo e como cada grupo de conta se enquadra nesses prazos. Fornece exemplos para esclarecer cada grupo de conta.