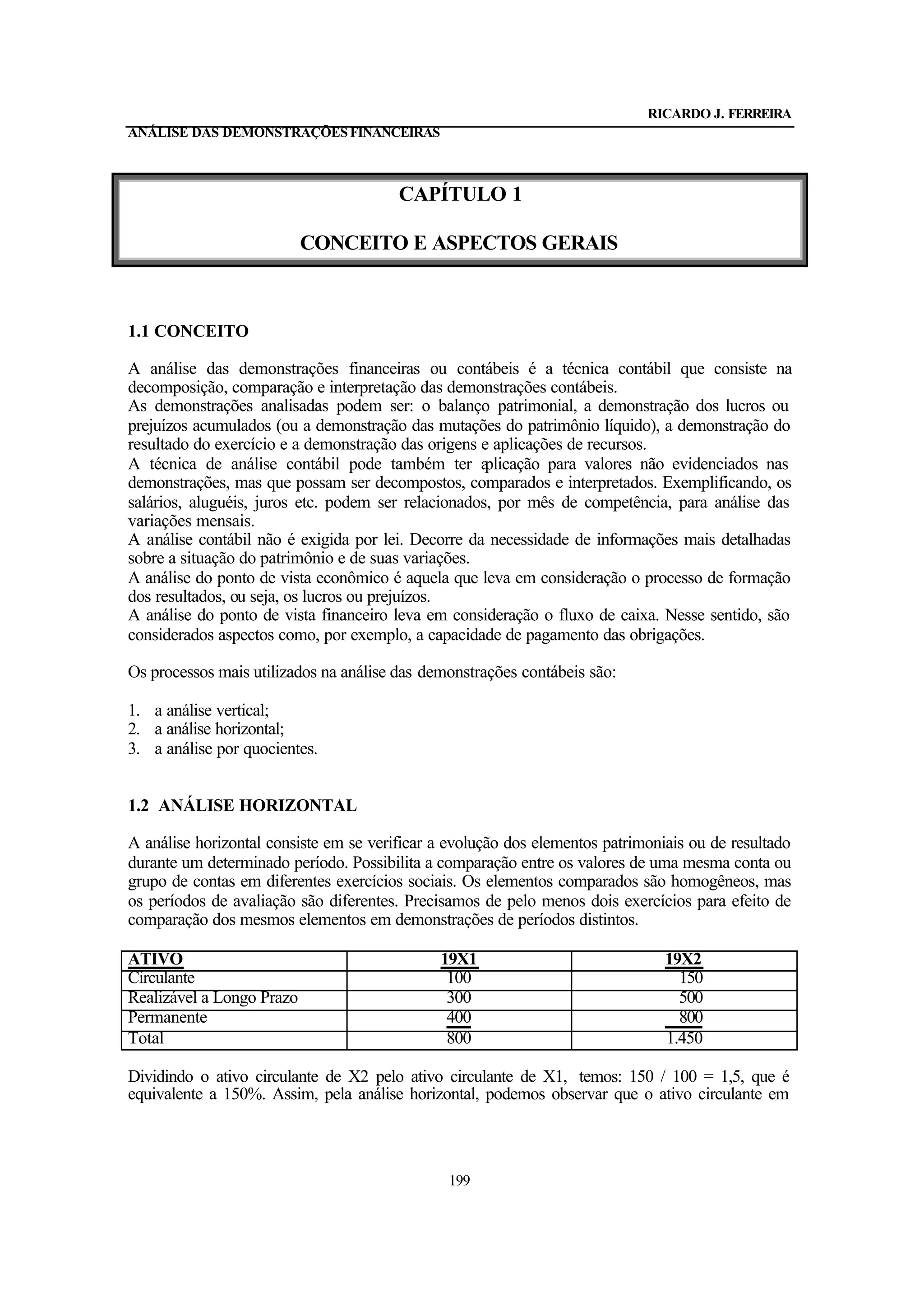

1) O documento discute conceitos e aspectos gerais da análise das demonstrações financeiras, incluindo análise horizontal, vertical e por quocientes.

2) A análise por quocientes é o método mais utilizado, relacionando elementos heterogêneos para avaliar solvência, rotação e rentabilidade.

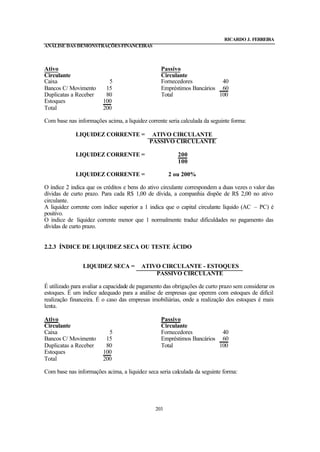

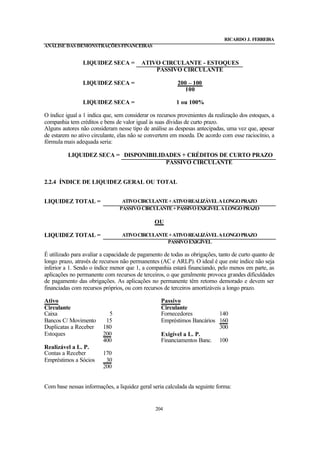

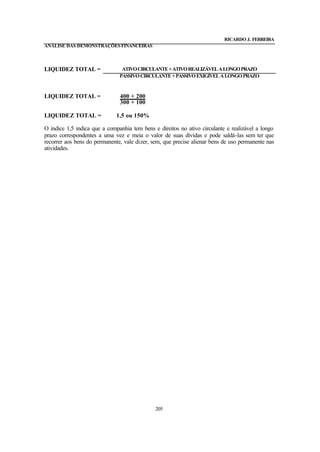

3) Índices como liquidez imediata, corrente, seca e geral são discutidos como ferramentas para medir a capacidade de pagamento da empresa.