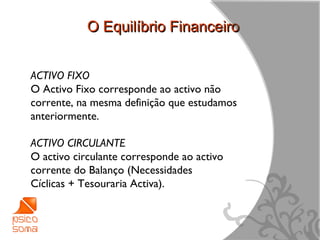

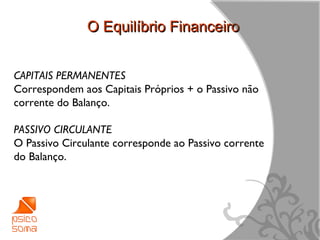

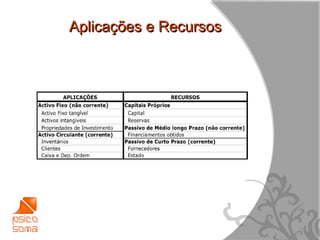

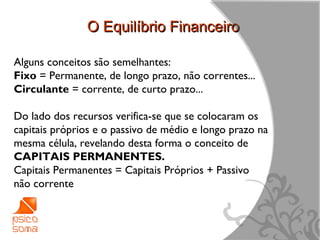

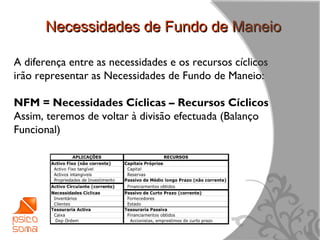

Este documento apresenta os conceitos fundamentais de equilíbrio financeiro em três frases: 1) Discute como as entradas e saídas de fundos de uma organização devem manter-se em equilíbrio constante; 2) Explica a regra do equilíbrio financeiro mínimo de igualar o ativo circulante ao passivo circulante e o ativo fixo aos capitais permanentes; 3) Introduz o conceito de fundo de maneio como a diferença entre os capitais permanentes e o ativo fixo, devendo ser posit

![[AGRO]ANO2apresentacaoagroneC2B1S2A1.pdf](https://cdn.slidesharecdn.com/ss_thumbnails/agroano2c2b1s2a1-250523185333-b3b626e6-thumbnail.jpg?width=640&height=640&fit=bounds)

![Noções economia e finanças [modo de compatibilidade]](https://cdn.slidesharecdn.com/ss_thumbnails/noeseconomiaefinanasmododecompatibilidade-110805063056-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)