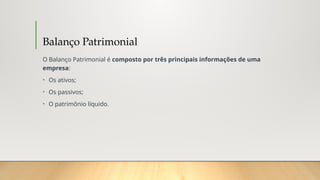

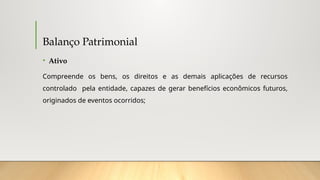

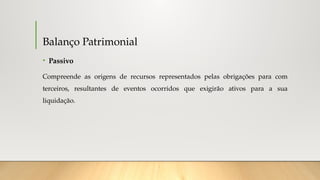

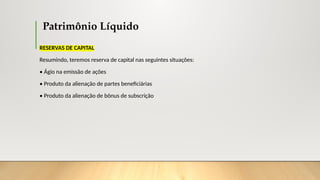

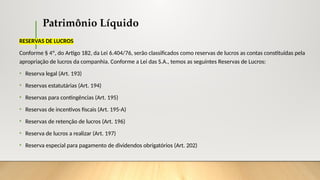

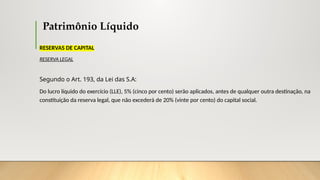

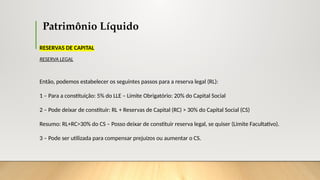

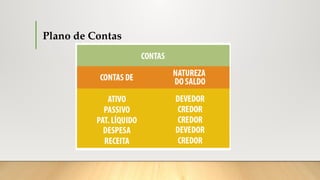

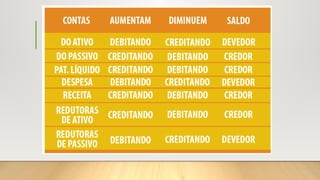

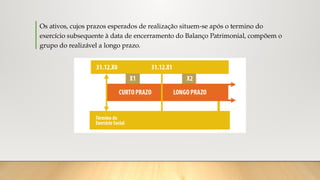

O documento aborda a estrutura das demonstrações contábeis, com foco no balanço patrimonial, que apresenta a posição financeira da empresa em um determinado momento. Ele detalha os componentes do balanço, como ativos, passivos e patrimônio líquido, e enfatiza a importância desse relatório para análise financeira e tomada de decisões. Além disso, fornece orientações sobre como elaborar o balanço patrimonial e as implicações do não cumprimento das obrigações contábeis.