Transferir como PDF, PPTX

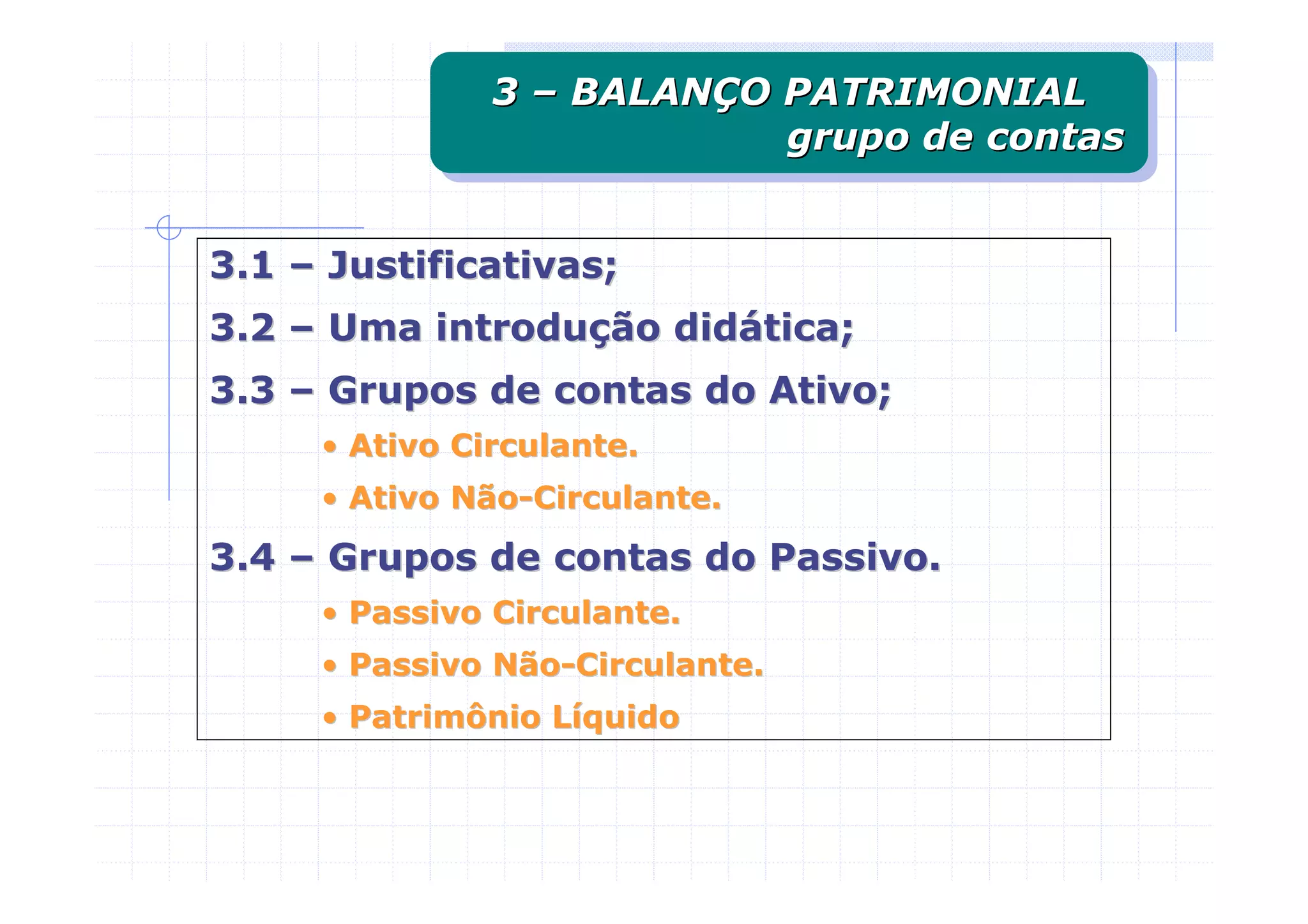

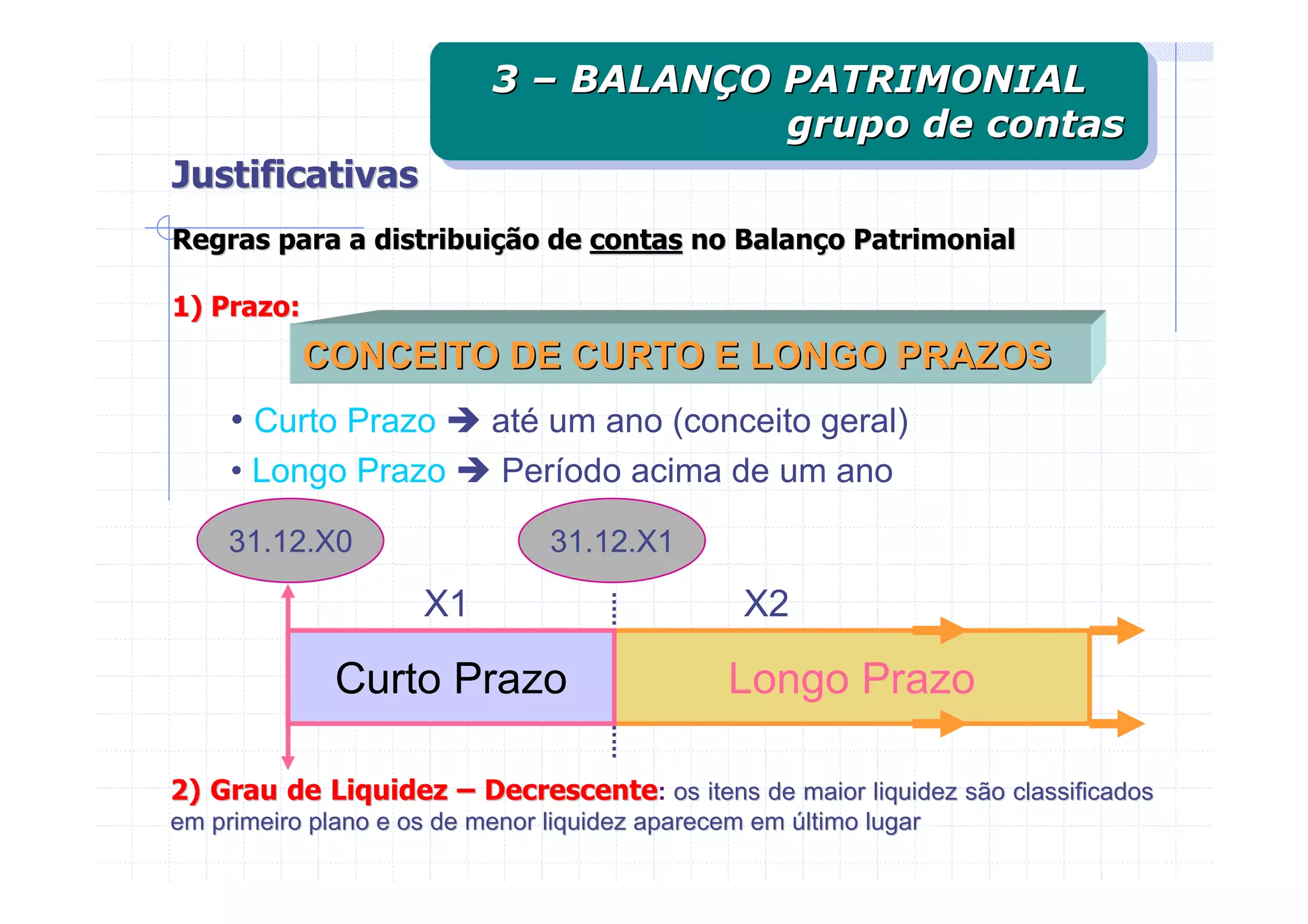

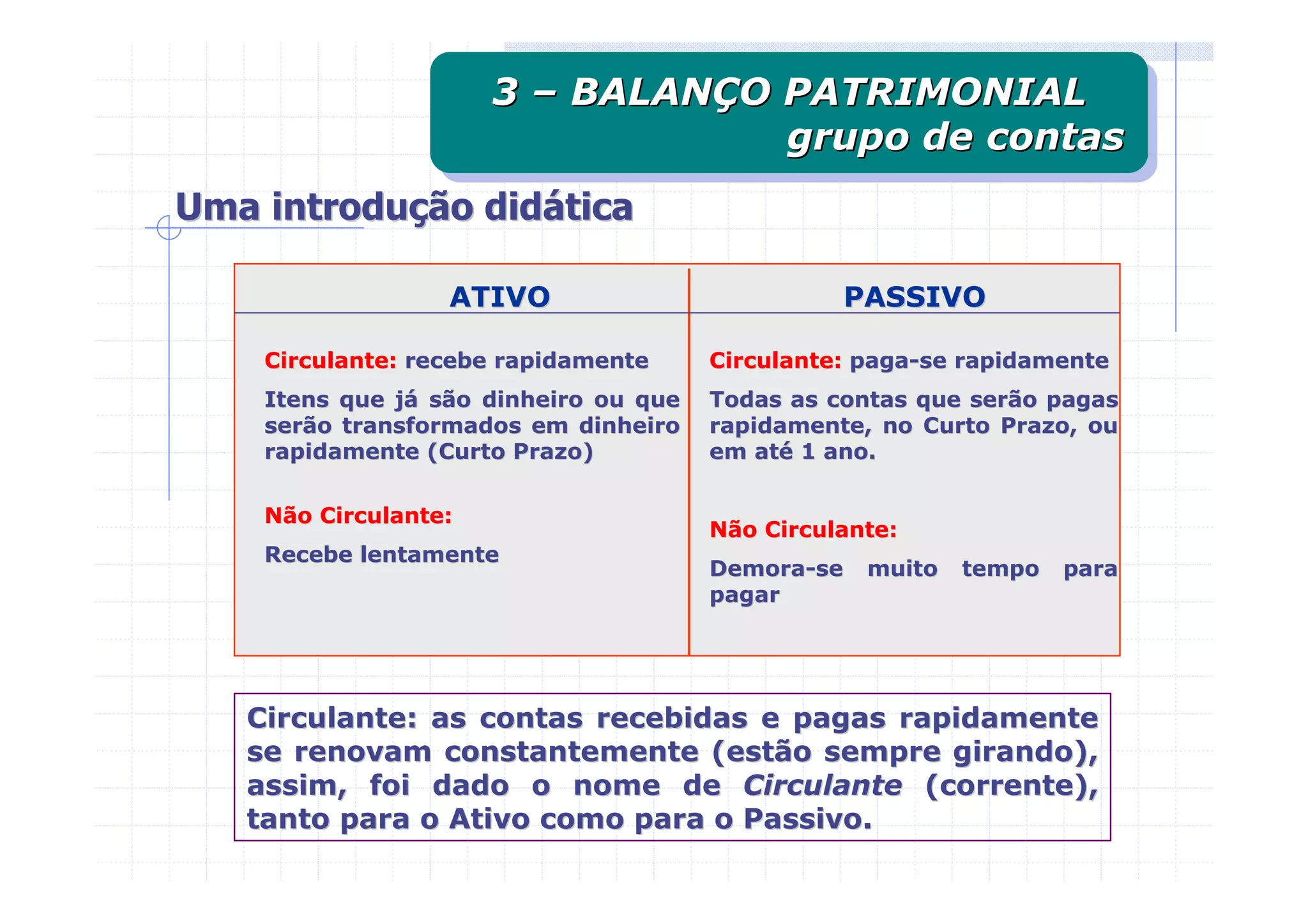

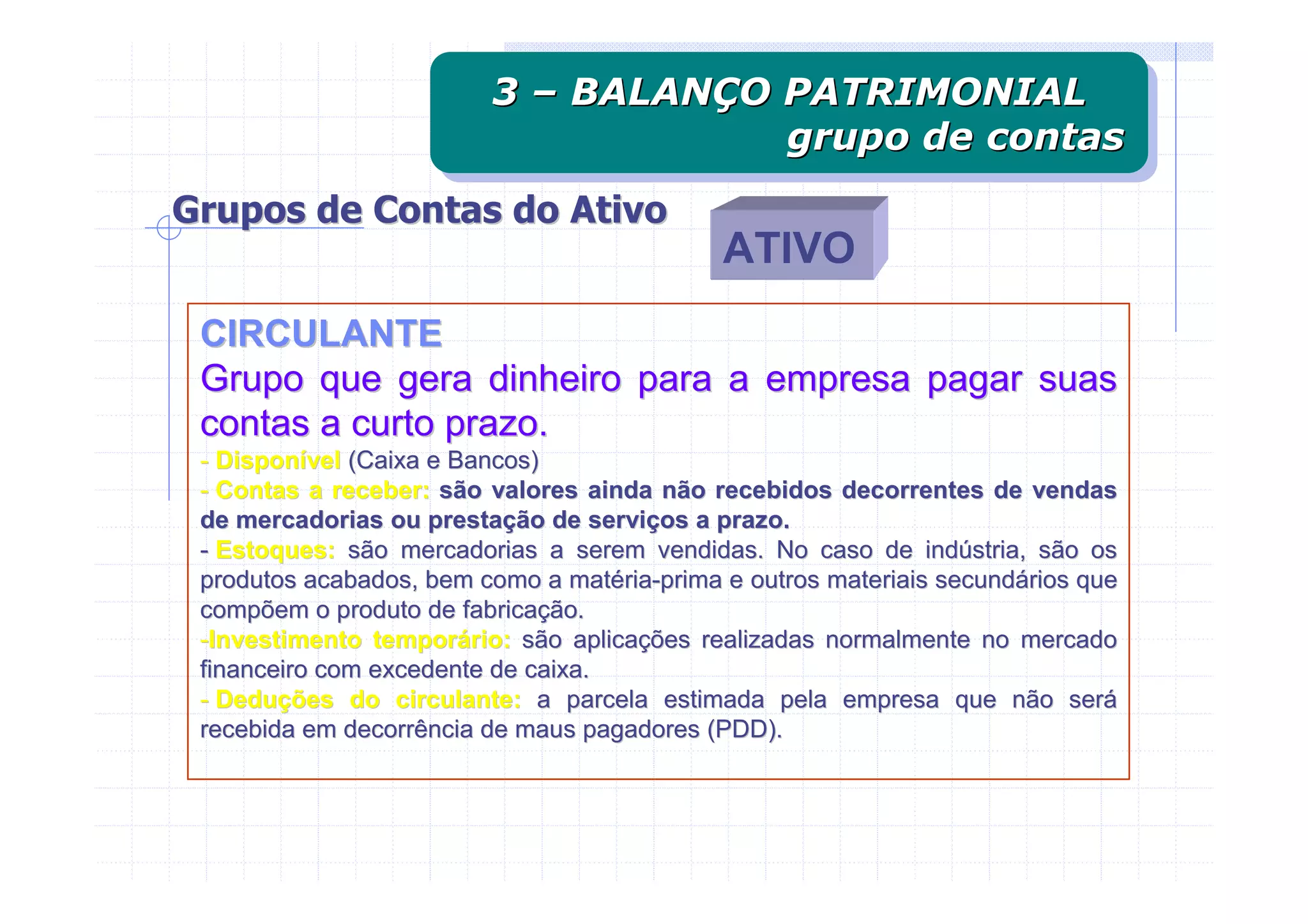

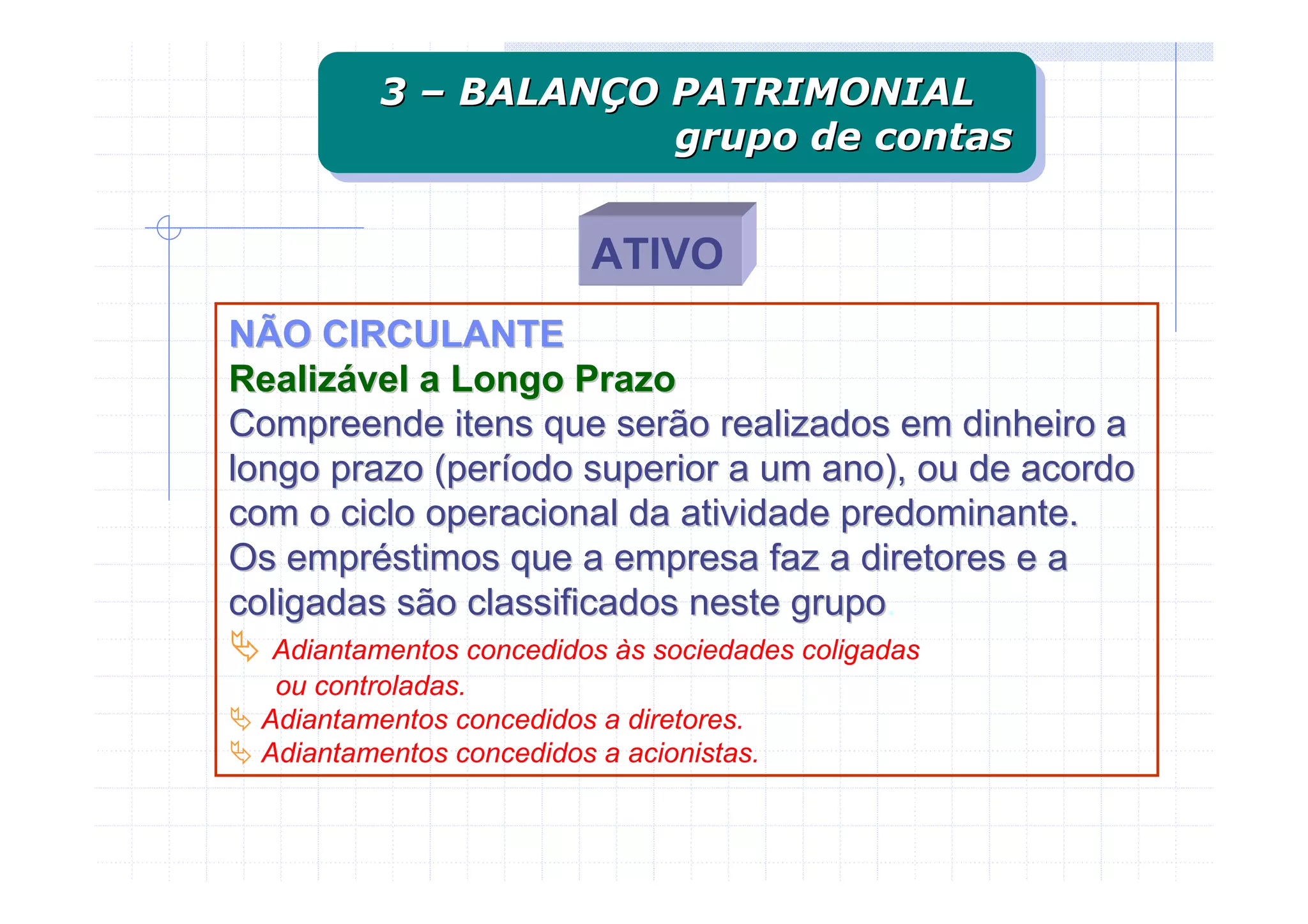

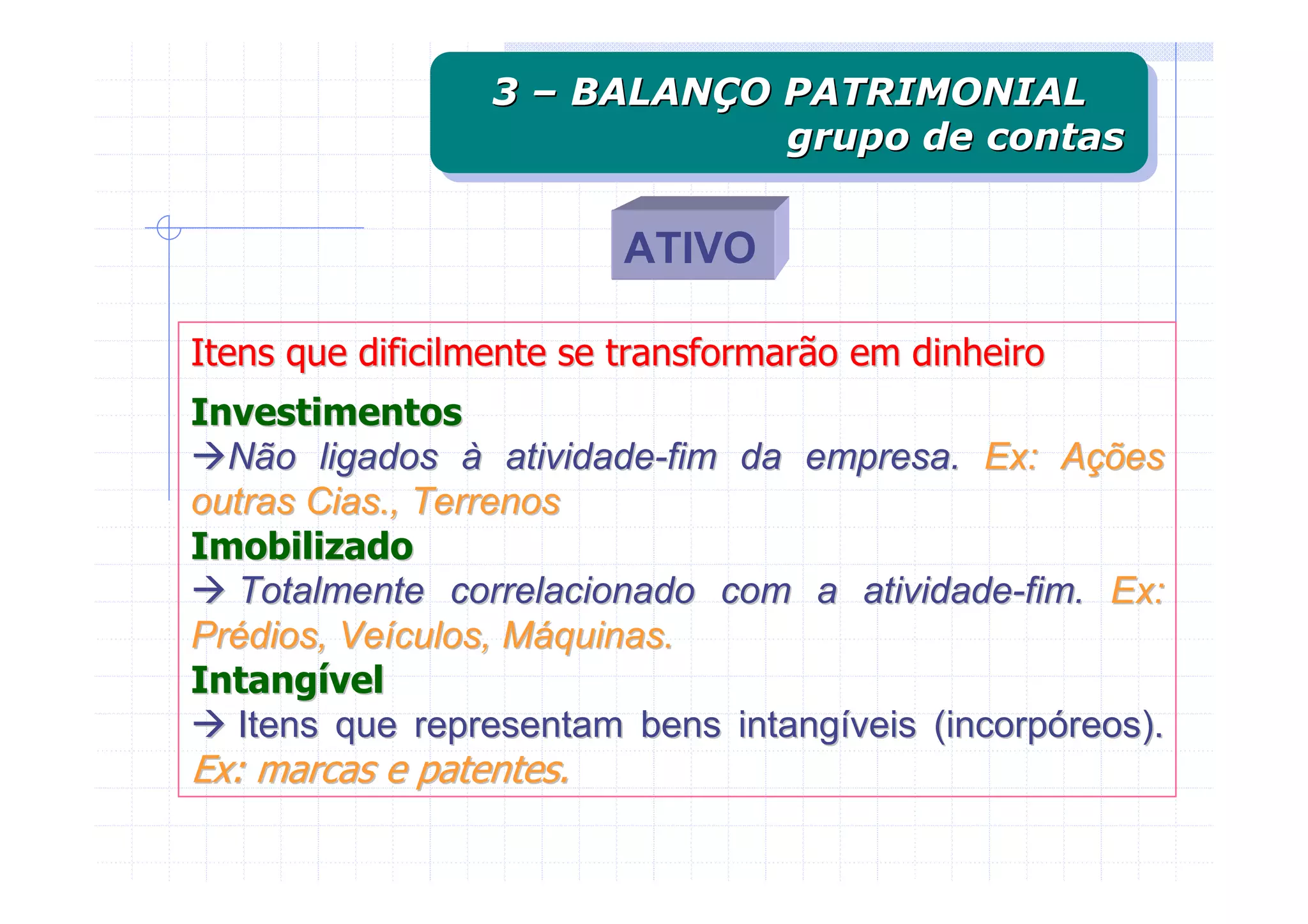

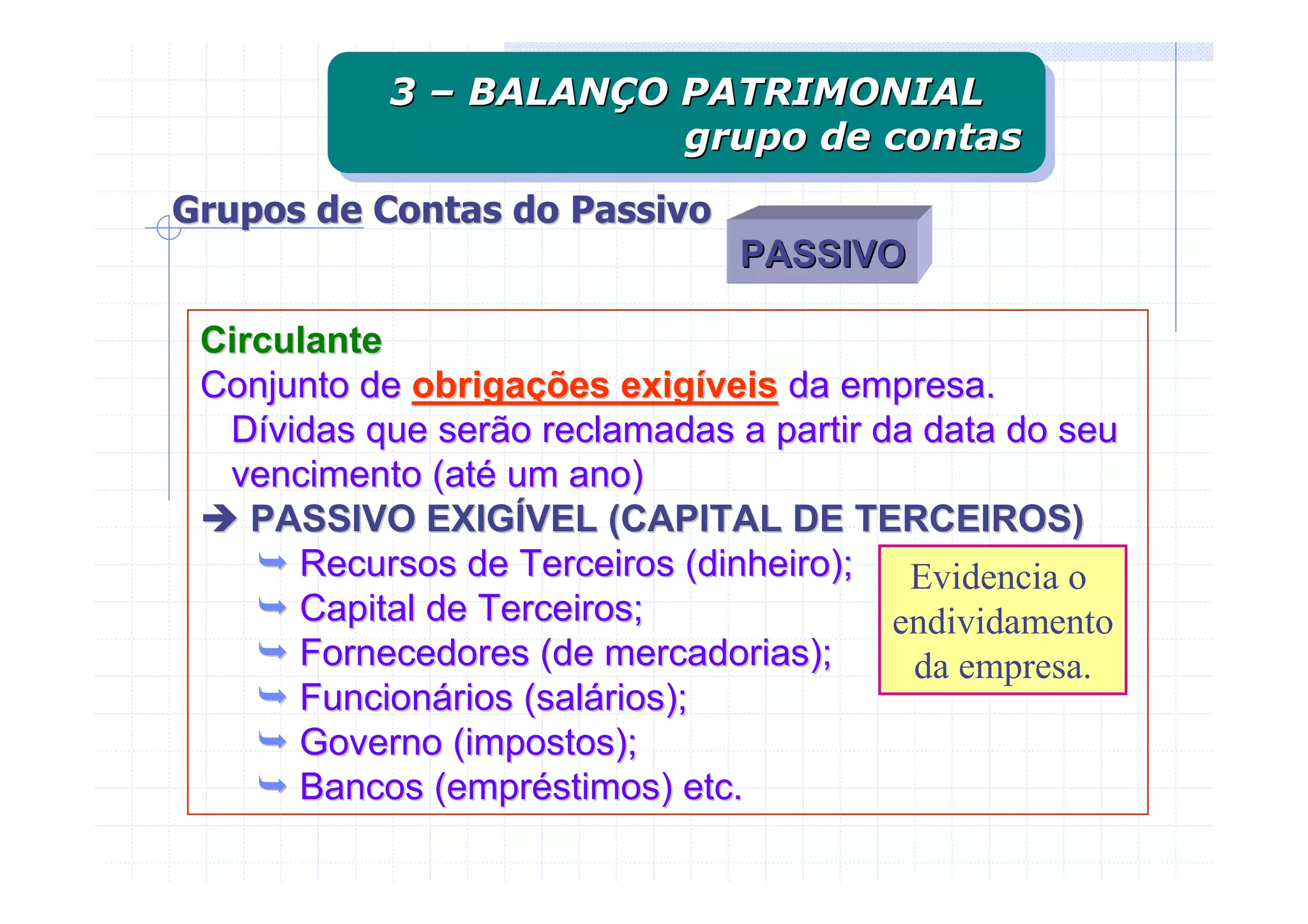

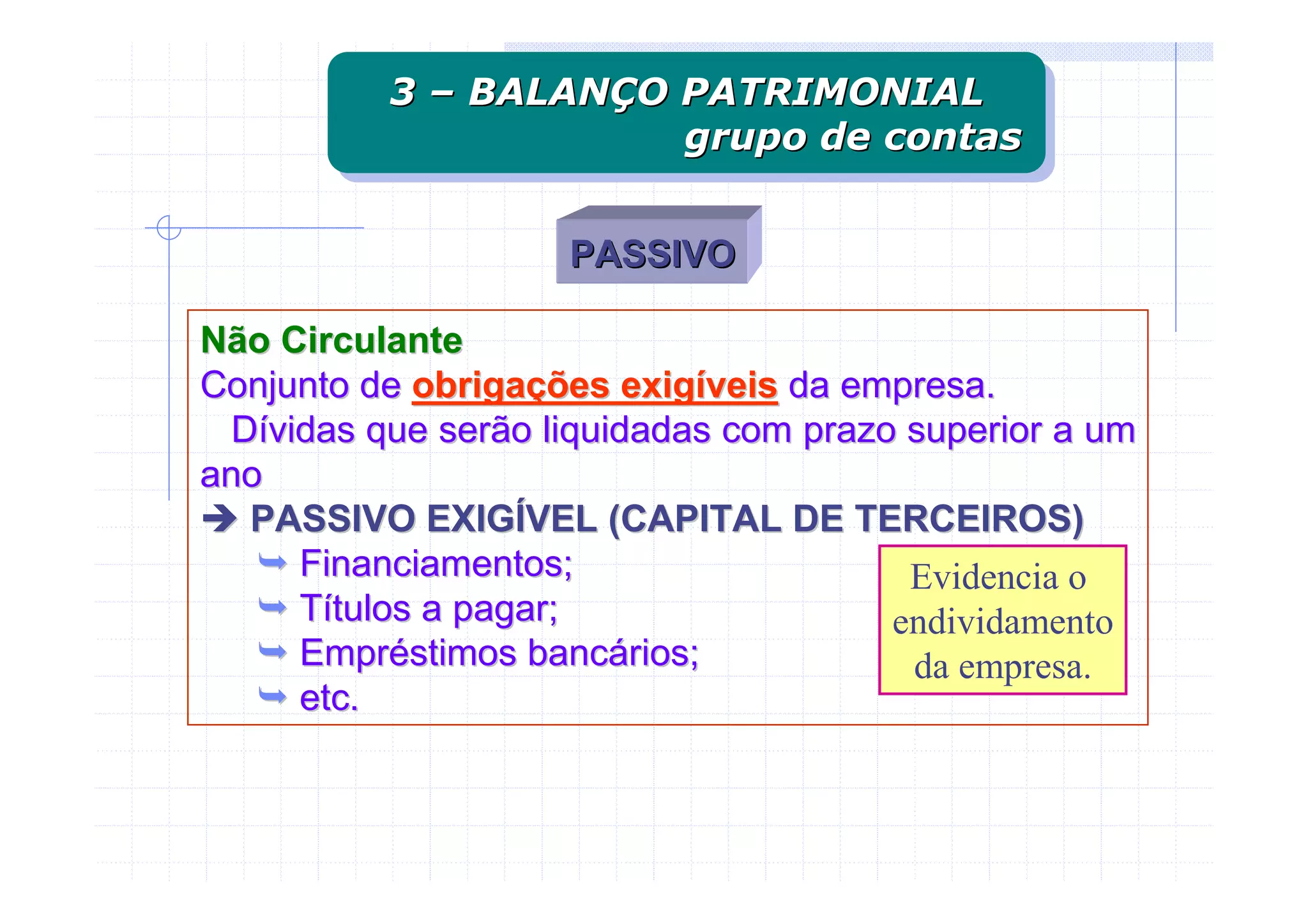

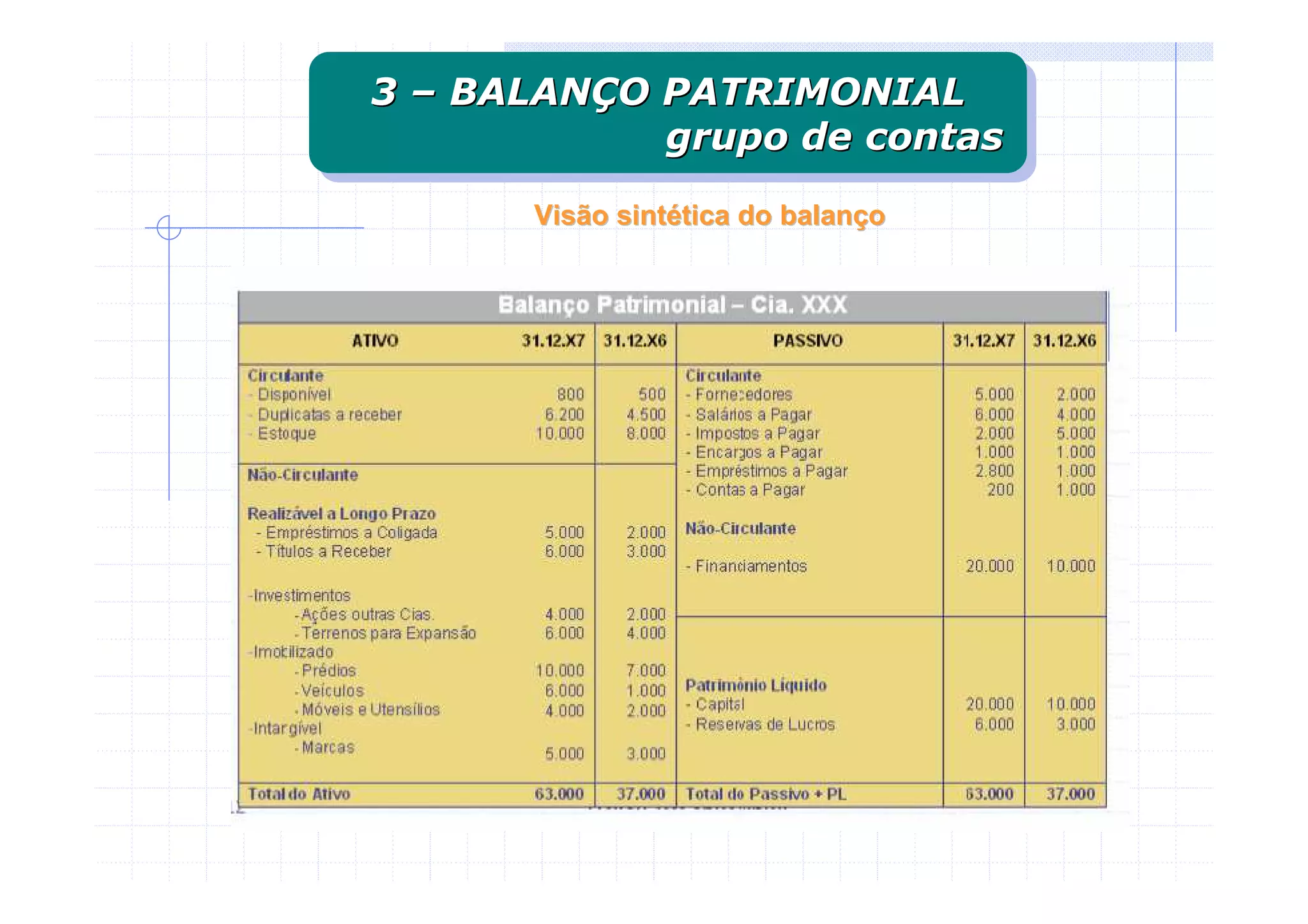

O documento apresenta uma introdução ao Balanço Patrimonial, definindo seus principais grupos de contas. Explica que as contas são divididas entre Ativo Circulante, Ativo Não-Circulante, Passivo Circulante, Passivo Não-Circulante e Patrimônio Líquido, de acordo com critérios de prazo de realização (curto ou longo prazo) e grau de liquidez.