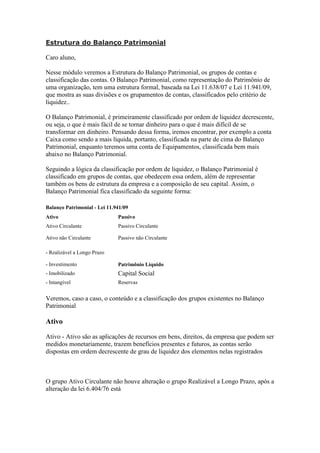

1) O documento explica a estrutura do Balanço Patrimonial, dividido em Ativo, Passivo e Patrimônio Líquido.

2) O Ativo é classificado por ordem de liquidez decrescente e dividido em Ativo Circulante, Realizável a Longo Prazo, Investimento, Imobilizado e Intangível.

3) O Passivo é dividido em Passivo Circulante e não Circulante. O Patrimônio Líquido inclui contas como Capital Social e Reservas.

![Livro contabilidade intermediária[1]](https://cdn.slidesharecdn.com/ss_thumbnails/livrocontabilidadeintermediria1-170103135128-thumbnail.jpg?width=640&height=640&fit=bounds)

![Sebenta tp[1]](https://cdn.slidesharecdn.com/ss_thumbnails/sebentatp1-141127144922-conversion-gate01-thumbnail.jpg?width=640&height=640&fit=bounds)