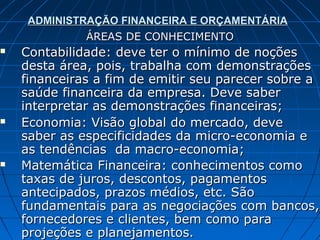

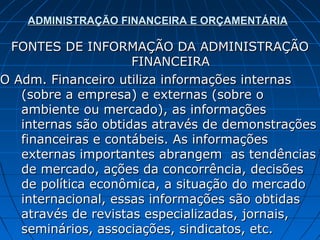

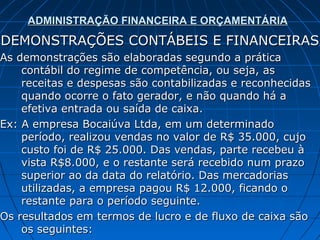

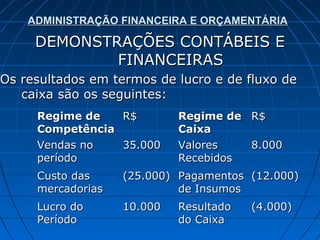

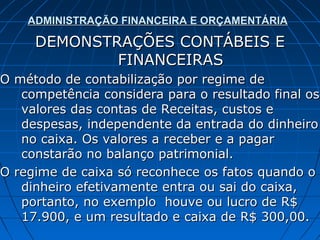

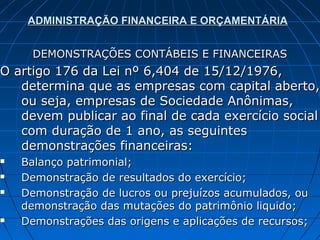

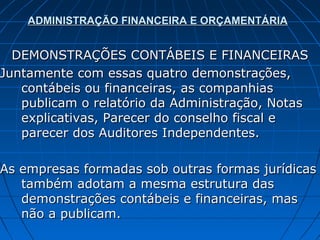

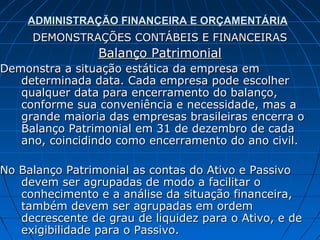

Baixado 32 vezes

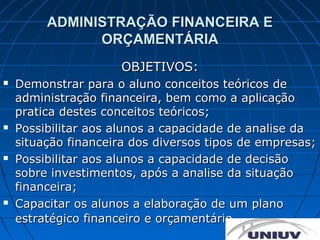

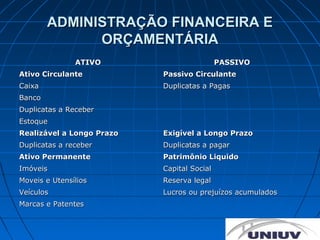

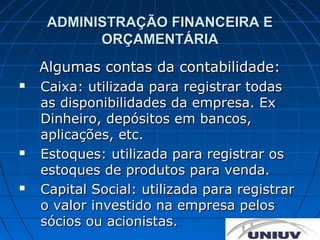

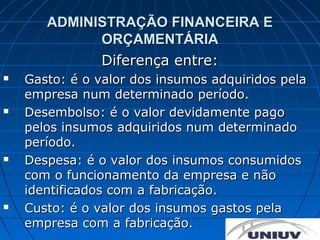

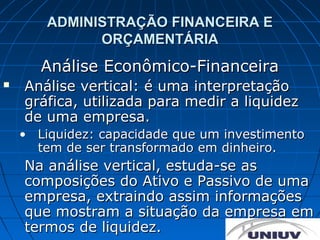

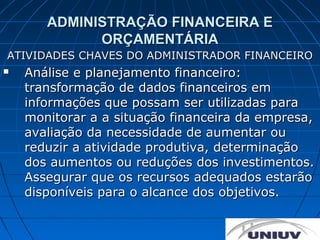

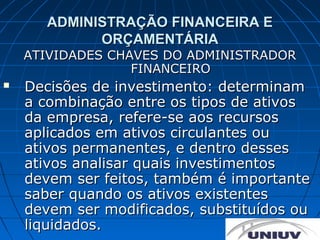

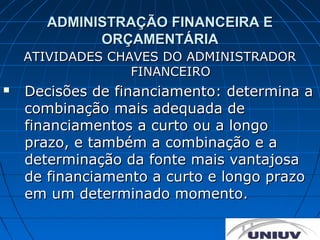

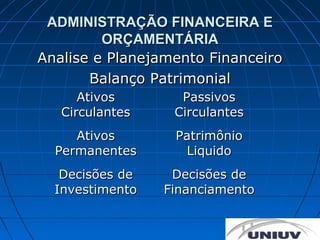

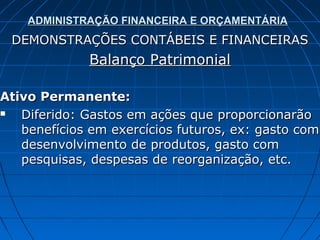

O documento apresenta os objetivos, conteúdo programático, dinâmica de ensino, formas de avaliação e bibliografia da disciplina de Administração Financeira e Orçamentária. O curso visa demonstrar conceitos teóricos e aplicação prática de administração financeira, analisar a situação financeira de empresas e capacitar os alunos na elaboração de planos estratégicos e orçamentários.

![Introdução às Finanças Pessoais ]](https://cdn.slidesharecdn.com/ss_thumbnails/introduosfinanaspessoaisslides18out2016recuperado-161019024256-thumbnail.jpg?width=640&height=640&fit=bounds)