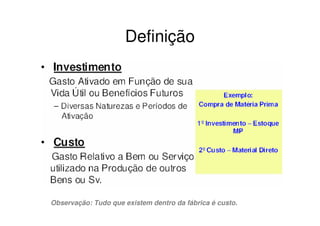

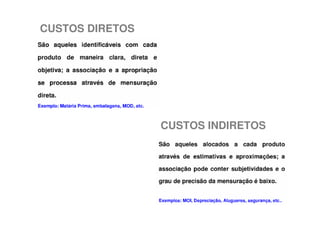

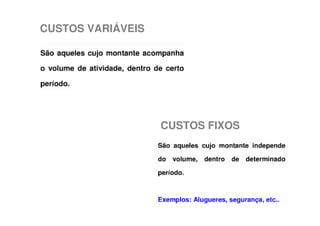

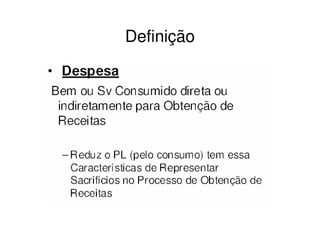

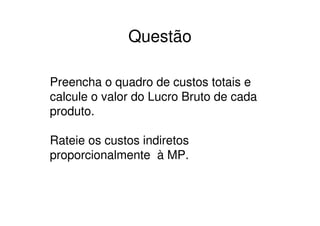

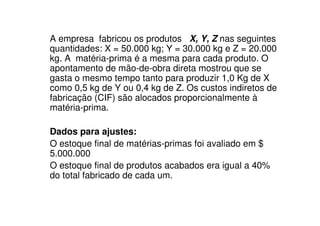

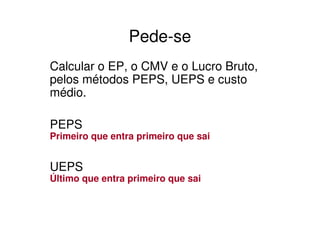

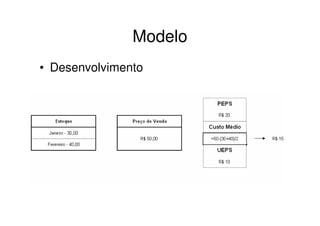

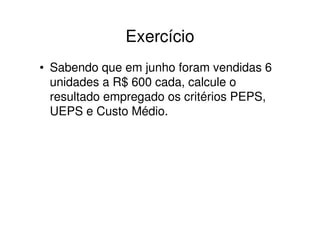

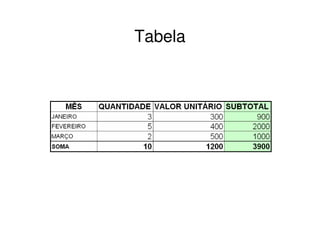

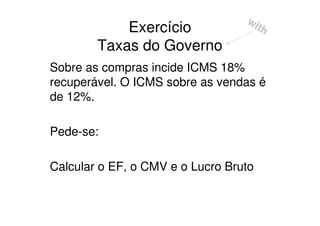

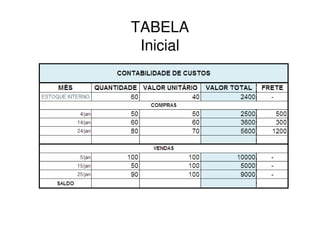

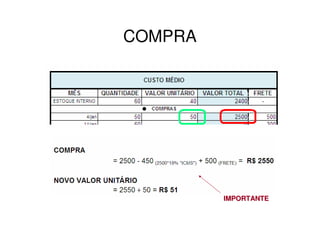

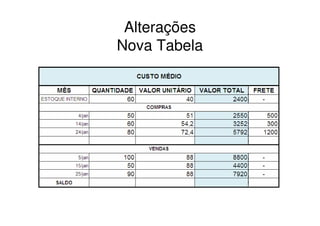

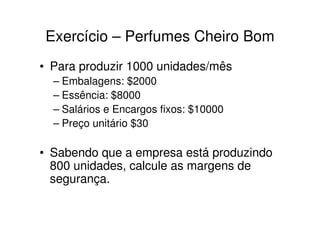

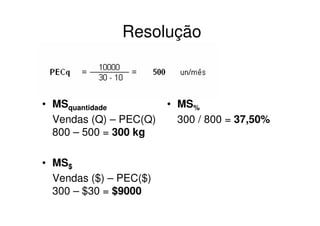

Transferir como PDF, PPTX

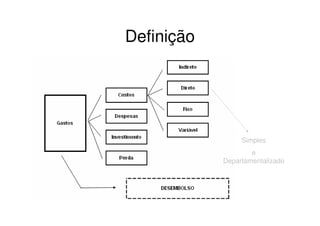

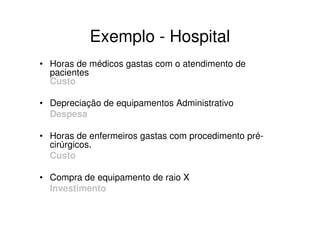

![Exemplo - Transportadora

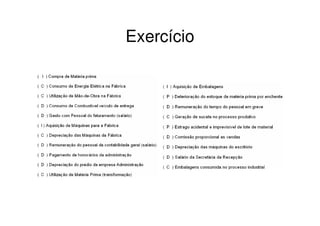

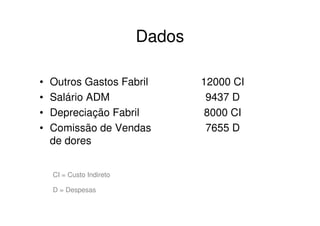

• Compra de óleo lubrificante

Custo

• Salário motorista

Custo

• Depreciação de móvel administrativo

Despesa

• Aluguel de escritório comercial]

Despesa](https://image.slidesharecdn.com/gestoecontabilidadedecustos-110609084909-phpapp01/85/Caderno-Gestao-e-Contabilidade-de-Custos-17-320.jpg)

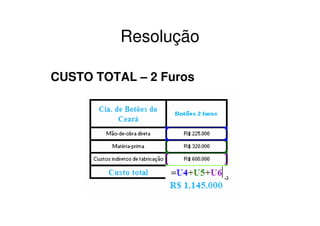

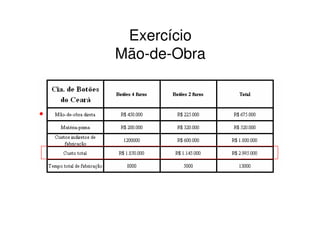

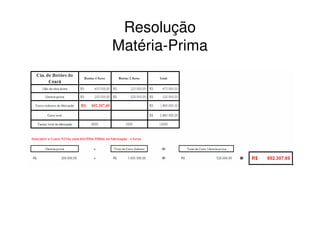

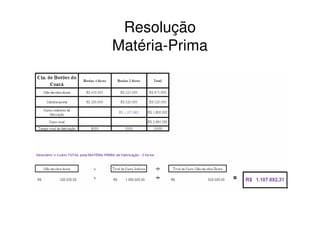

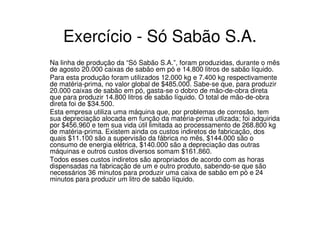

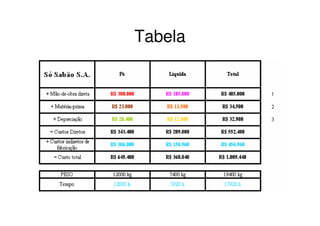

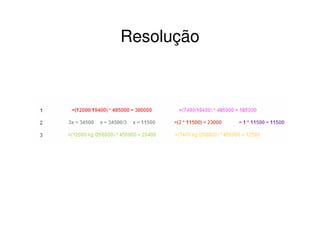

Este documento fornece um resumo de um caderno de estudos sobre gestão e contabilidade de custos. Ele contém definições de termos-chave como custos diretos, indiretos, fixos e variáveis. Além disso, fornece exemplos e exercícios sobre a classificação e rateio de custos.