Baixado 87 vezes

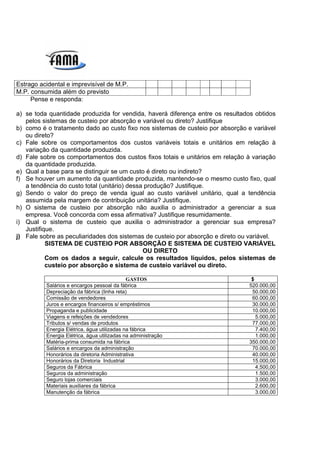

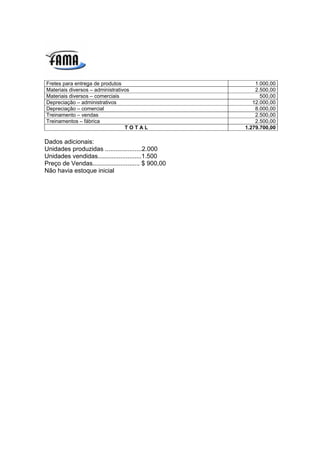

O documento fornece informações sobre classificação de itens como custos fixos, variáveis ou despesas. Também apresenta dados sobre cálculo de custos de produção de três empresas e pede para preencher valores faltando. Por fim, solicita cálculo de resultados por dois sistemas de custeio usando dados fornecidos.