Baixar para ler offline

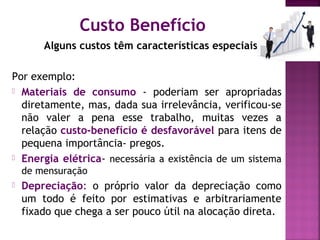

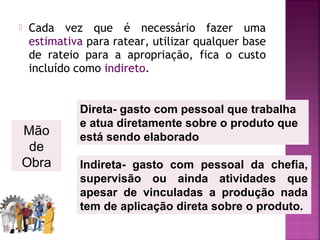

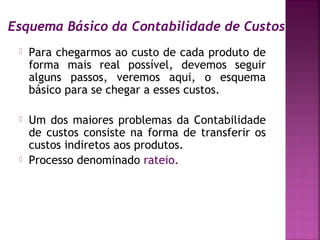

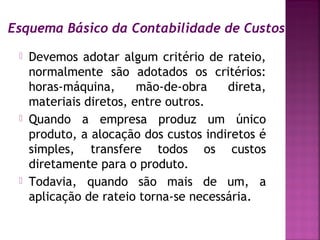

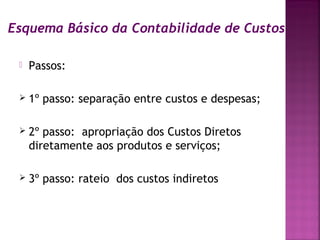

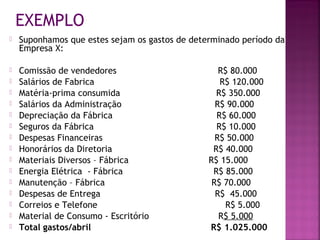

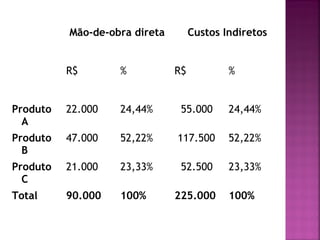

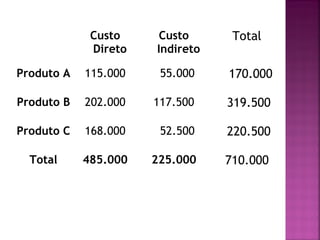

O documento apresenta os principais tópicos sobre classificação e rateio de custos em Contabilidade de Custos. Aborda a classificação de custos em diretos e indiretos, fixos e variáveis, e primários e de transformação. Explica o processo de separação de custos e despesas e a alocação dos custos diretos e indiretos aos produtos por meio de exemplos.