O documento discute os conceitos fundamentais da contabilidade de custos e contabilidade analítica. Apresenta a importância destes sistemas de informação para a gestão das organizações e tomada de decisões. Explica a diferença entre a contabilidade geral, que mede resultados globais, e a contabilidade analítica, que permite medir e analisar custos, proveitos e resultados de forma desagregada.

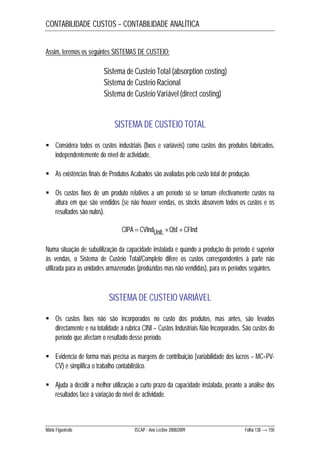

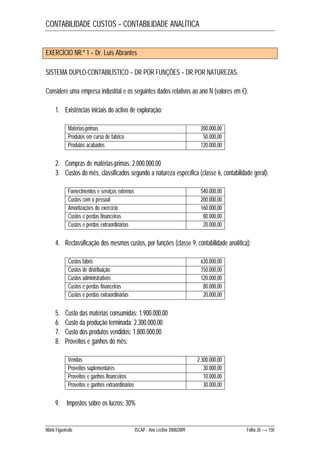

![CONTABILIDADE CUSTOS – CONTABILIDADE ANALÍTICA

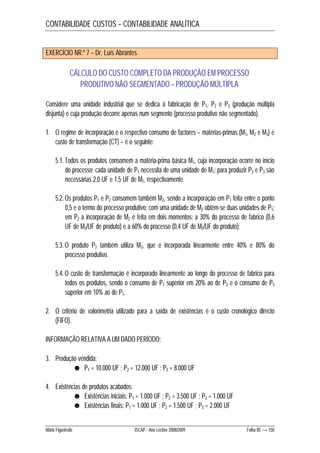

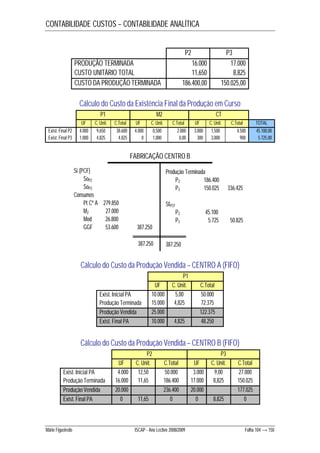

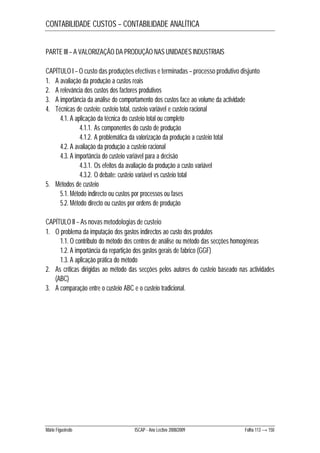

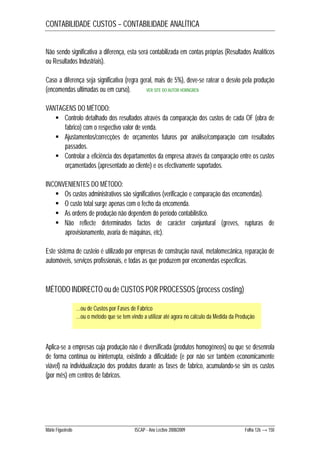

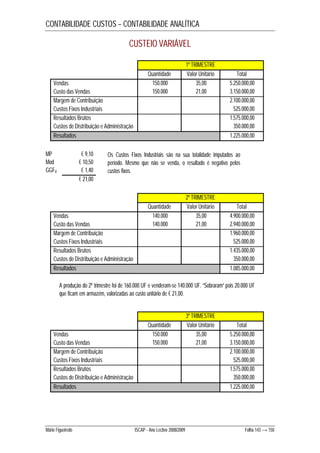

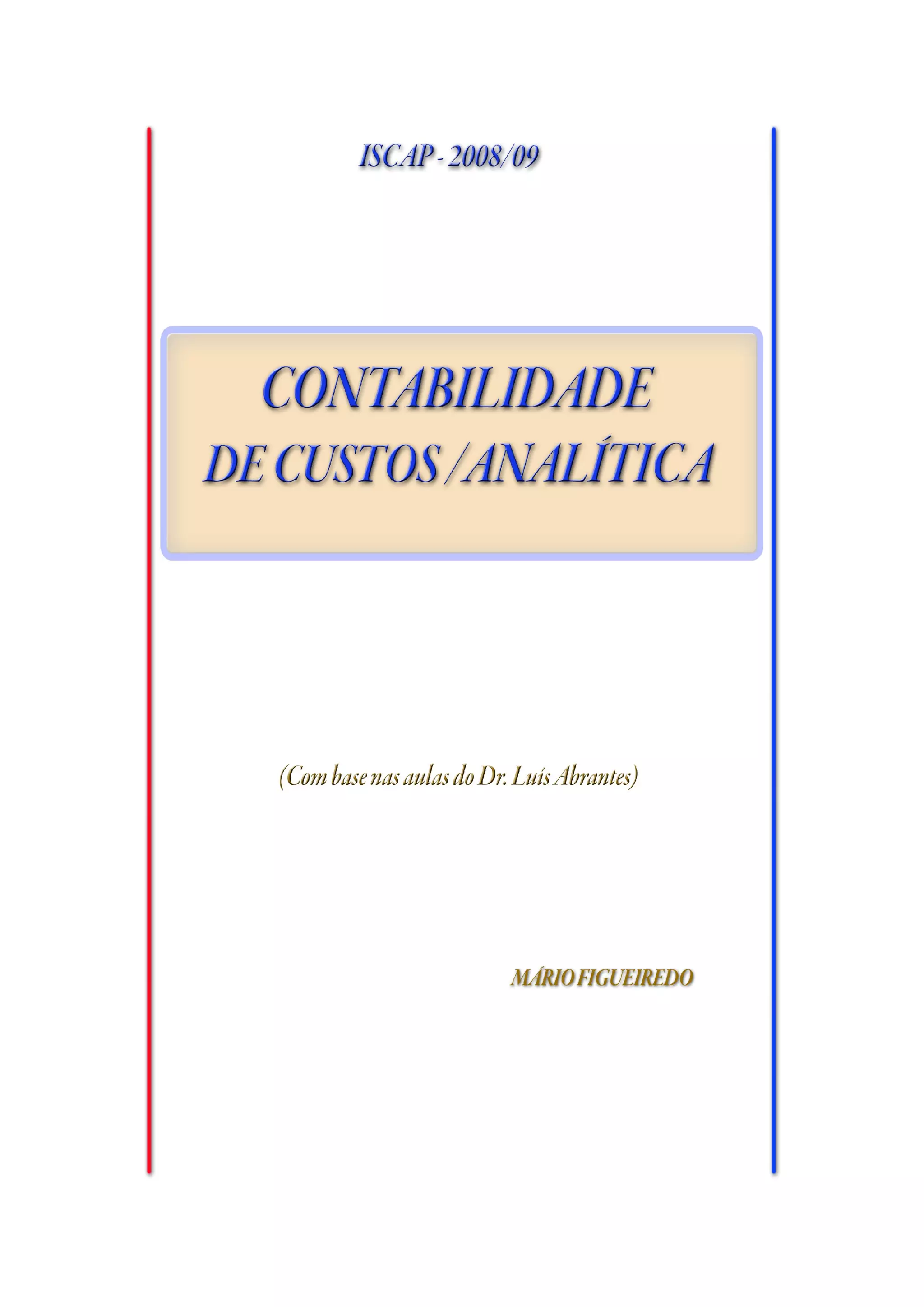

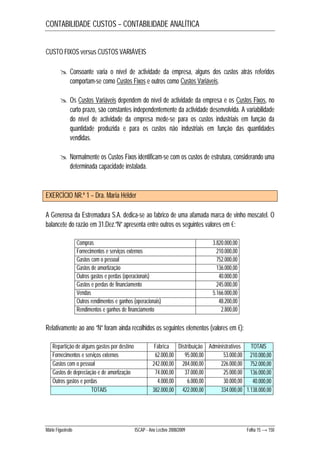

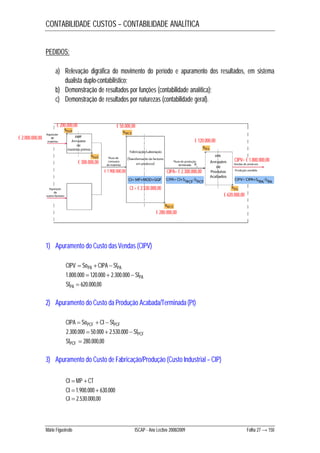

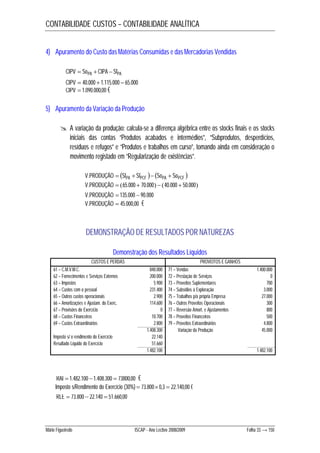

Cômputo da Pe do CENTRO C: UEA

MP MOD GGF

UF ca UEA ca UEA ca UEA

Produção Terminada + 30.000 100% 30.000 100% 30.000 100% 30.000

Stock final produção em curso + 1.200 60% 720 55% 660 56,25% 675

Stock inicial produção em curso - 3.000 50% 1.500 50% 1.500 50% 1.500

Produção Efectiva Total 28.200 29.220 29.110 29.175

Já sabemos que a Produção Terminada é sempre considerada com um acabamento de 100% para cada

um dos factores produtivos.

STOCK FINAL

O Stock final da produção em curso no Centro C corresponde a um lote de 1.200 UF que se encontram

distribuídas uniformemente entre os pontos 0,3 e 0,8 do processo produtivo.

Em termos de matérias-primas, o coeficiente de acabamento médio é de 60%:

CAMP = ?

t ca físico % produção Ponderação

30% – 50% 20% 0% 40% 0,0

50% – 80% 30% 100% 60% 0,6

Coeficiente acabamento médio 0,6

t %lote

0,5100%

0,1x ?

0,2

0,1 1

0,5

x

Em termos de MOD verifica-se o seguinte:

CAMOD = ?

Se o lote (100%) está compreendido entre os pontos 0,3 e 0,8 do segmento

(t), ou seja, ocupa 50% desse segmento, poderemos afirmar que cada 10%

desses 50% de segmento (uma quinta parte) “vale” 20%. Assim, duas

quintas partes correspondem a 40% do lote, e as restantes três quintas

partes corresponderão a 60% da produção.

t ca físico % produção Ponderação

0% – 30% 30% 30% 0% 0,00

30% – 80% 50% 55% 100% 0,55

80% – 100% 20% 0% 0% 0,00

Coeficiente acabamento médio 0,55

CAmínimo[0,3] 30%

CAmáximo[0,8] 80%

55%

30% 80% 110%

2

2

CAmédio

Mário Figueiredo ISCAP - Ano Lectivo 2008/2009 Folha 66 → 150](https://image.slidesharecdn.com/cadernoanalitica-141010095003-conversion-gate01/85/Caderno-analitica-66-320.jpg)

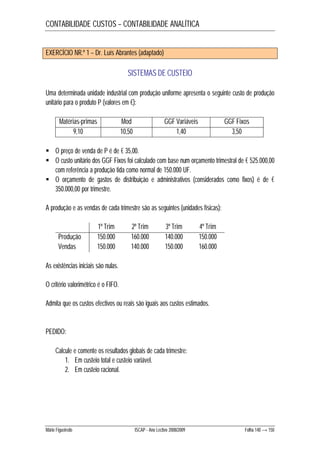

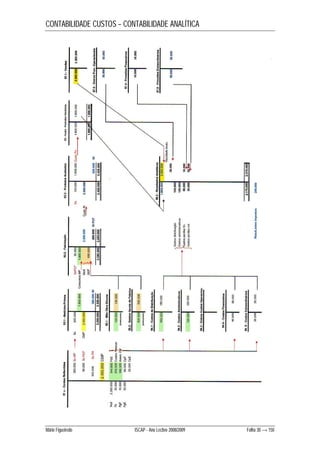

![CONTABILIDADE CUSTOS – CONTABILIDADE ANALÍTICA

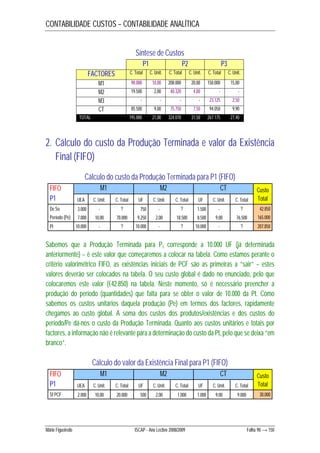

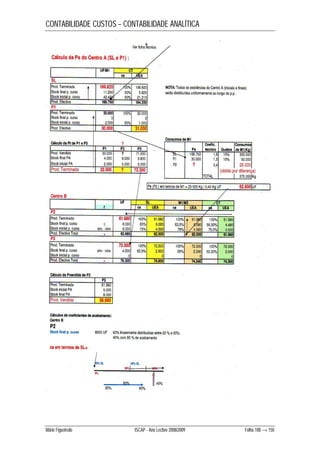

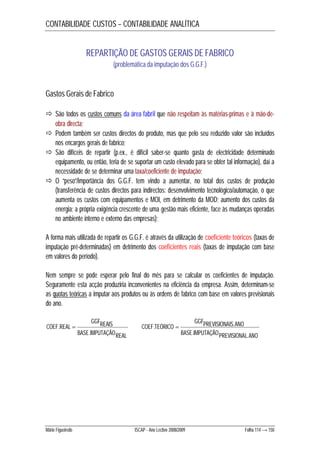

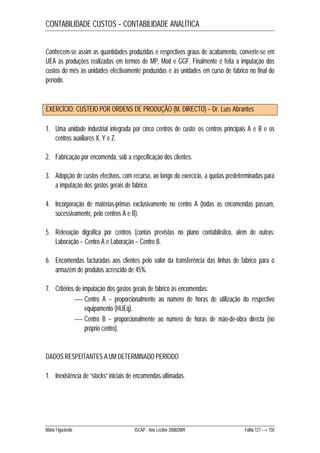

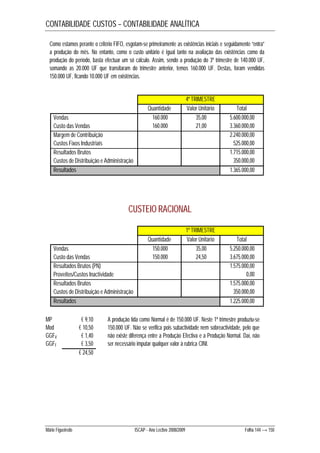

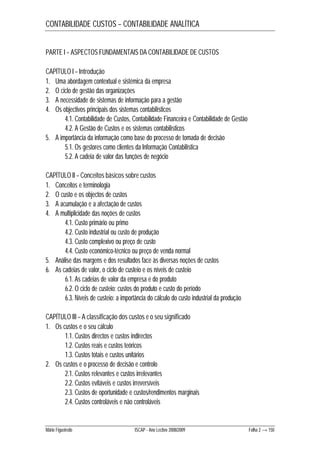

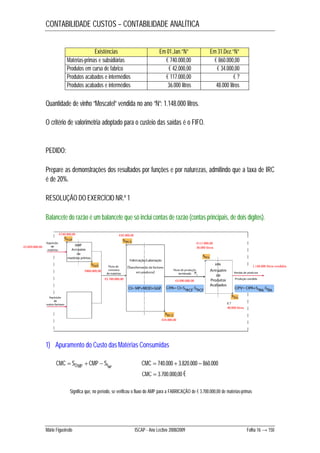

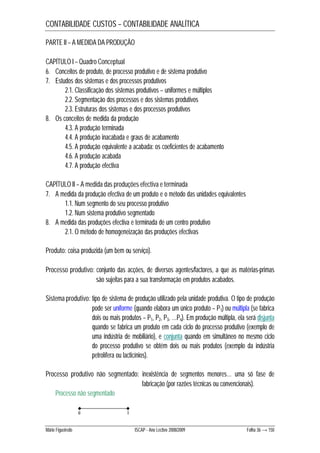

Em termos de GGF verifica-se o seguinte:

CAGGF = ?

t ca físico % produção Ponderação

10% – 30% 20% 25% 0% 0,0000

30% – 80% 50% 56,25% 100% 0,5625

Coeficiente acabamento médio 0,5625

t ca

0,80100%

0,2x ?

0,25

0,2 1

0,8

x

t ca

0,80100%

0,7x ?

0,875

0,7 1

0,8

x

Entre o ponto 0,1 e 0,3 do segmento assistiu-se à incorporação de 25% do

factor GGF. Para chegar-se a este valor temos que calcular a proporção, isto

é, se 100% da incorporação se dá no intervalo de 80% do segmento (90%-

10%), então teremos uma incorporação de 25% para 20% do segmento.

Sabemos agora que o coeficiente de acabamento mínimo (no ponto 0,3) vale

25%.

Tem que se efectuar os cálculos para se saber qual é o montante de

incorporação dos GGF em 70% do segmento (80% – 10%). De facto,

interessa-nos saber a percentagem de incorporação no ponto 0,8 dado que

este representa o coeficiente de acabamento máximo do stock final de PCF

de P1.

CAmínimo[0,3] 25% CAmáximo[0,8] 87,5%

56,25%

25% 87,5% 112,5%

2

2

CAmédio

STOCK INICIAL

O Stock inicial da produção em curso no Centro C corresponde a um lote de 3.000 UF que se encontram

distribuídas uniformemente por todo o processo produtivo (não existindo pois necessidade de se calcular

proporções de produção em relação ao segmento).

Em termos de matérias-primas, o coeficiente de acabamento médio é de 50%:

CAMP = ?

t ca físico % produção Ponderação

0% – 50% 50% 0% 50% 0,0

50% – 100% 50% 100% 50% 0,5

Coeficiente acabamento médio 0,5

Em termos de MOD e GGF verifica-se o seguinte:

CAMOD = 50% CAGGf = 50%

É sabido que quando os pontos de início e fim entre a produção/lote e a incorporação

coincidem (em incorporação linear e localização linear), o coeficiente de acabamento

médio é SEMPRE de 50%.

Mário Figueiredo ISCAP - Ano Lectivo 2008/2009 Folha 67 → 150](https://image.slidesharecdn.com/cadernoanalitica-141010095003-conversion-gate01/85/Caderno-analitica-67-320.jpg)

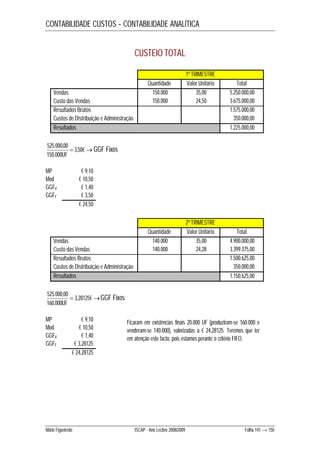

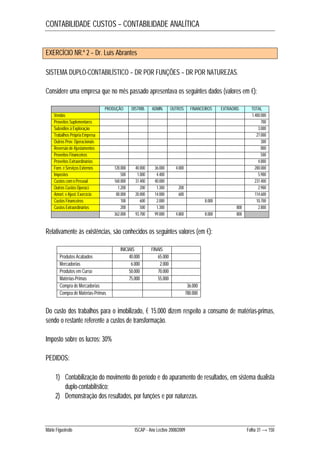

![CONTABILIDADE CUSTOS – CONTABILIDADE ANALÍTICA

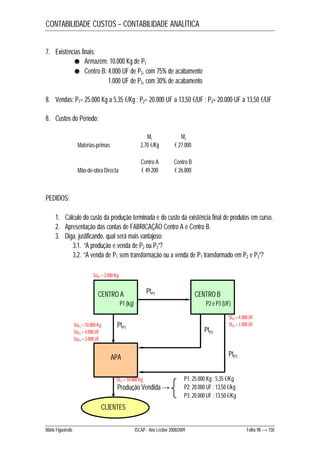

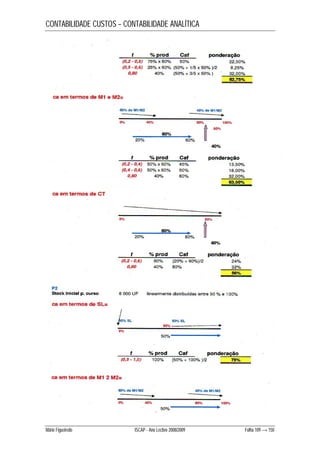

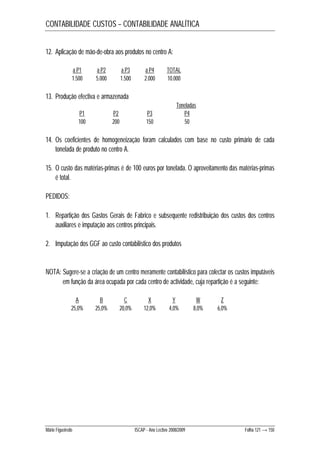

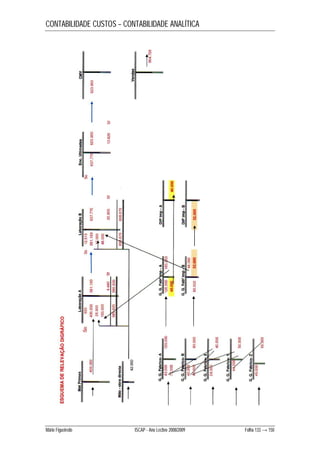

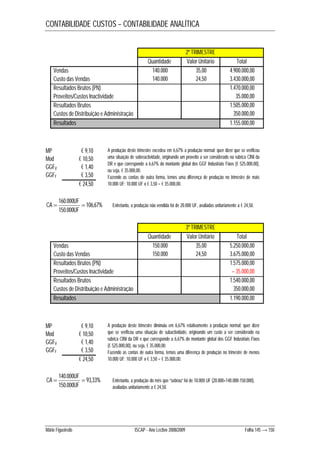

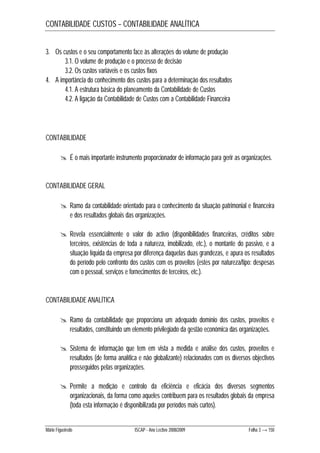

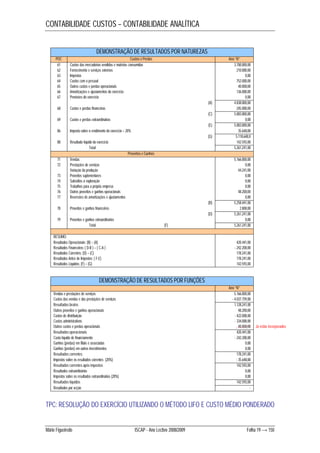

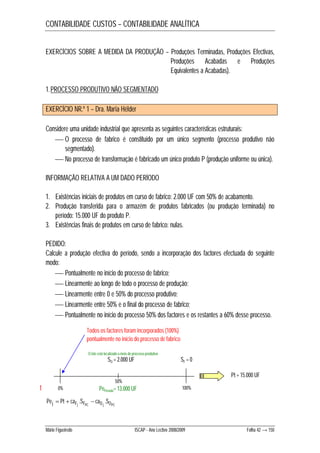

Cômputo da Pe do CENTRO B: UEA

MP MOD GGF

UF ca UEA ca UEA ca UEA

Produção Terminada + 28.200 100% 28.200 100% 28.200 100% 28.200

Stock final produção em curso + 1.500 100% 1.500 75% 1.125 80% 1.200

Stock inicial produção em curso - 5.000 50% 2.500 50% 2.500 50% 2.500

Produção Efectiva Total 24.700 27.200 26.825 26.900

A Produção Terminada no Centro B corresponde à Produção Efectiva do Centro C (anda-se para trás).

A matéria-prima tem um coeficiente de acabamento de 100%: o lote do stock final de PCF encontra-se à

direita da incorporação.

Em termos de MOD, verifica-se o seguinte para as existências finais de PCF:

CAMOD = ?

t ca físico % produção Ponderação

0% – 50% 50% 50% 0% 0,00

50% – 100% 40% 75% 100% 0,75

Coeficiente acabamento médio 0,75

CAmínimo[0,5] 50% CAmáximo[1] 100%

75%

50% 100% 150%

2

2

CAmédio

Em termos de GGF, verifica-se o seguinte para as existências finais de PCF:

CAGGF = ?

t ca físico % produção Ponderação

10% – 50% 50% 50% 0% 0,00

50% – 90% 40% 75% 80% 0,60

90% – 100% 10% 100% 20% 0,20

Coeficiente acabamento médio 0,80

t ca

0,80100%

0,1x ?

0,125%

0,1 1

0,8

x

Os GGF são incorporados a 100% entre o ponto 0,1 e 0,9 (80% do

segmento), sendo que cada parte do total de oito vale 0,125. Então, quatro

partes (do ponto 0,1 a 0,5) valem 50% de incorporação de GGF. O que

significa que o coeficiente de acabamento mínimo (no ponto 0,5 – início do

lote) é de 50%.

CAmínimo[0,5] 50% CAmáximo[0,9] 100%

75%

50% 100% 150%

2

2

CAmédio

Mário Figueiredo ISCAP - Ano Lectivo 2008/2009 Folha 68 → 150](https://image.slidesharecdn.com/cadernoanalitica-141010095003-conversion-gate01/85/Caderno-analitica-68-320.jpg)

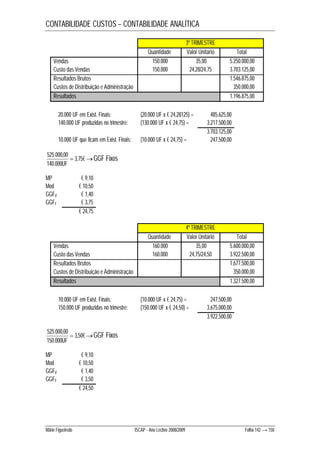

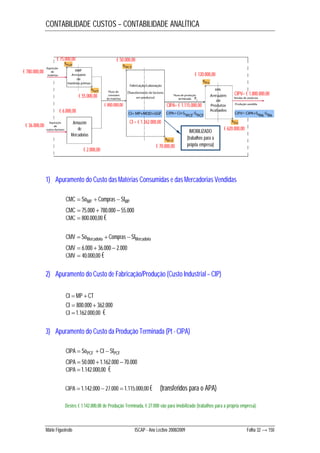

![CONTABILIDADE CUSTOS – CONTABILIDADE ANALÍTICA

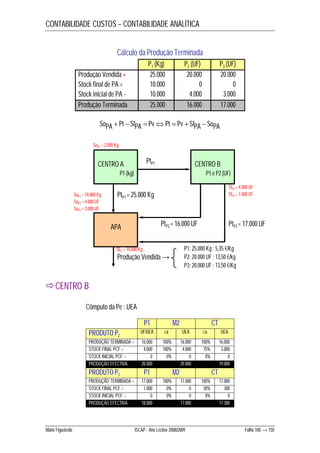

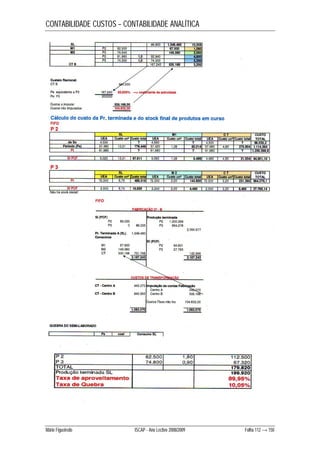

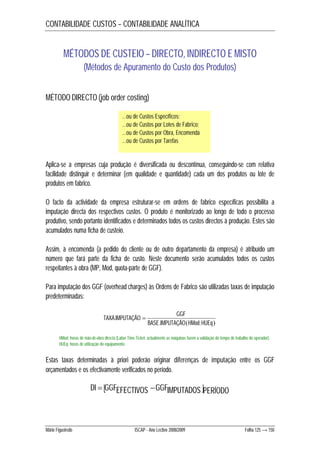

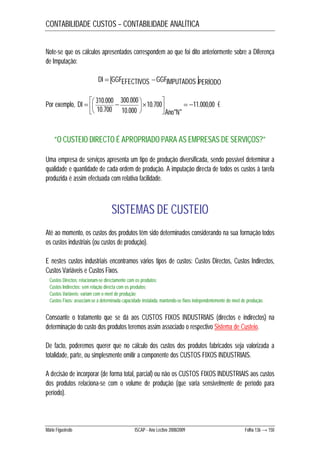

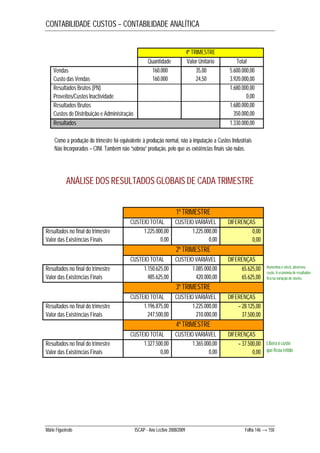

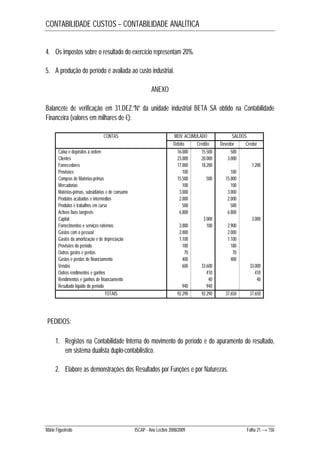

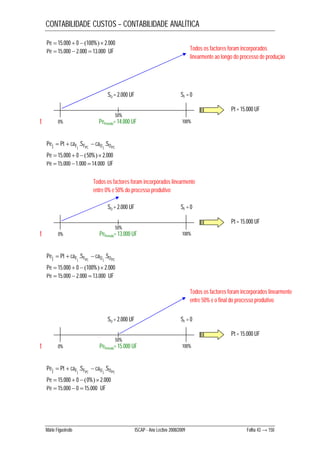

Cômputo da Pe do CENTRO A: UEA

MP MOD GGF

UF ca UEA ca UEA ca UEA

Produção Terminada + 24.700 100% 24.700 100% 24.700 100% 24.700

Stock final produção em curso + 2.000 100% 2.000 25% 500 20% 400

Stock inicial produção em curso - 4.000 100% 4.000 50% 2.000 50% 2.000

Produção Efectiva Total 22.700 22.700 23.200 23.100

A Produção Terminada no Centro A corresponde à Produção Efectiva do Centro B (anda-se para trás).

A matéria-prima tem um coeficiente de acabamento de 100% pois é incorporada no início do processo.

Em termos de MOD, verifica-se o seguinte para as existências finais de PCF:

CAmínimo[0] 0% CAmáximo[0,5] 50%

25%

0% 50% 50%

2

2

CAmédio

Em termos de GGF, verifica-se o seguinte para as existências finais de PCF:

CAGGF = ?

t ca físico % produção Ponderação

0% – 10% 10% 0% 20% 0,00

10% – 50% 40% 25% 80% 0,20

Coeficiente acabamento médio 0,20

CAmínimo[0,1] 0% CAmáximo[0,5] 50%

25%

0% 50% 50%

2

2

CAmédio

PRODUÇÃO DIFERENCIADA E PRODUÇÃO HOMOGENEIZADA

Produção Diferenciada (Pd)

É a produção de cada um dos produtos expressa em termos da respectiva unidade de

medida física:

P1: 1.000 caixas

P2: 5.000 litros

P3: 4.000 kg

Etc…

Mário Figueiredo ISCAP - Ano Lectivo 2008/2009 Folha 69 → 150](https://image.slidesharecdn.com/cadernoanalitica-141010095003-conversion-gate01/85/Caderno-analitica-69-320.jpg)