Baixado 29 vezes

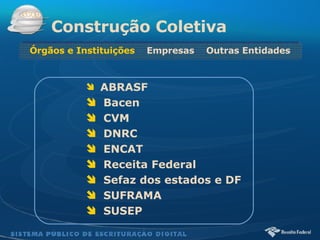

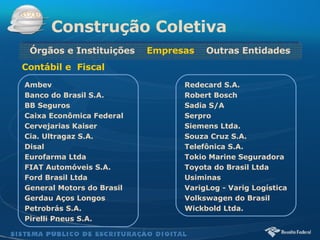

O documento descreve a evolução e abrangência do Sistema Público de Escrituração Digital (SPED), que integra a escrituração contábil, fiscal e documentos fiscais eletrônicos de empresas. O SPED foi construído de forma coletiva por órgãos governamentais e empresas e tem como premissas a integração, padronização e compartilhamento de informações entre os entes da federação.