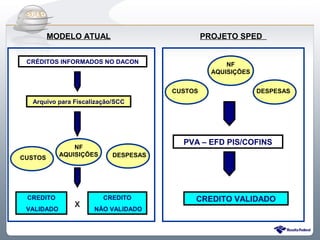

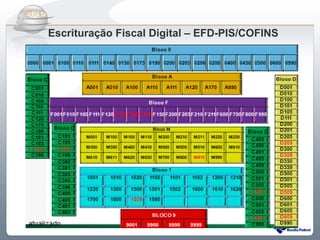

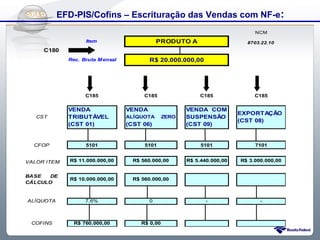

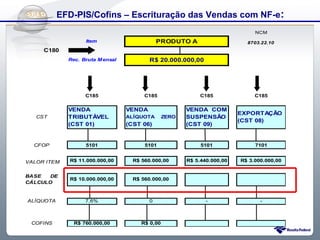

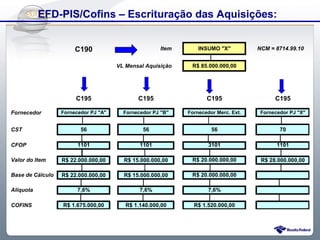

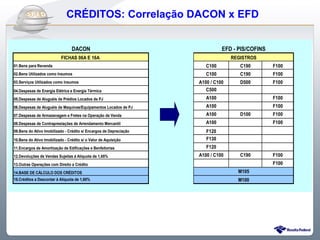

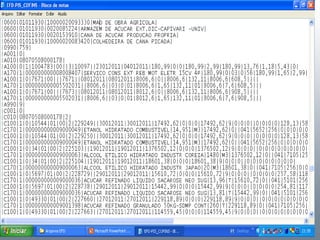

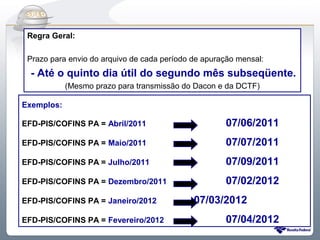

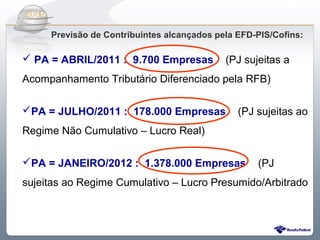

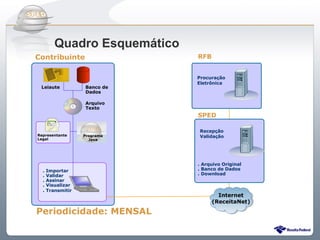

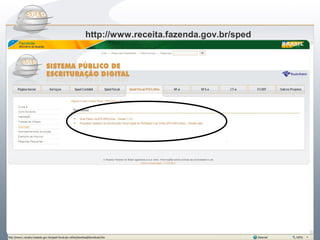

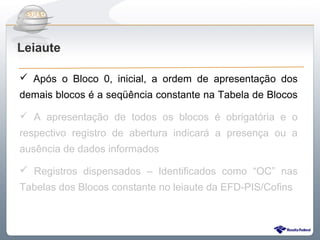

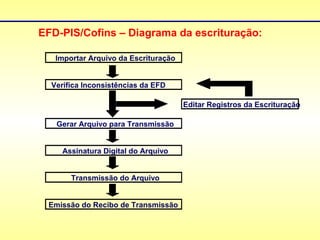

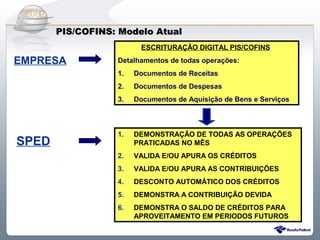

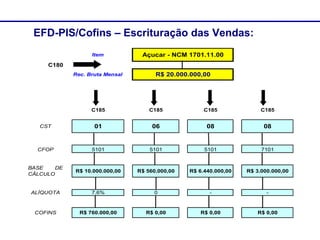

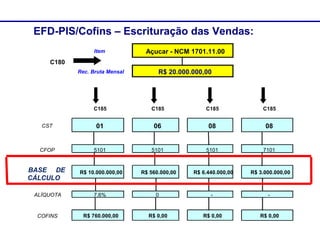

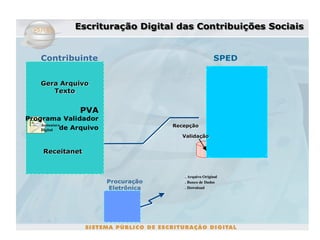

O documento descreve a evolução das obrigações acessórias no Brasil, do antigo Sintegra para o SPEDFiscal. O SPEDFiscal unifica a entrega de documentos fiscais e contábeis através de arquivos digitais, racionalizando as obrigações para os contribuintes. O documento também explica os detalhes da EFD-PIS/COFINS, que passou a fazer parte do SPEDFiscal.

![Do Sintegra ao SPEDFiscal

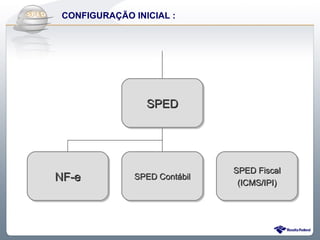

CONFIGURAÇÃO ANOS 2011 /2012 :

SPED

SPED

SPED Fiscal

SPED Fiscal

NF-e

NF-e SPED Contábil

SPED Contábil

(EFD -- ICMS/IPI)

(EFD ICMS/IPI)

SPED Contábil

SPED Contábil

SPED Fiscal

SPED Fiscal SPED Fiscal

SPED Fiscal

SPED Fiscal

SPED Fiscal

(EFD -- PIS/COFINS)

(EFD PIS/COFINS) (EFD -- SOCIAL)

(EFD SOCIAL)

(FCONT – I. RENDA)

(FCONT – I. RENDA)

[2011/2012]

[2011/2012] [2012]

[2012]](https://image.slidesharecdn.com/300311escrituracao-121010121642-phpapp02/85/SPED-9-320.jpg)