1) O documento discute as principais mudanças na ECD 2017 e seus impactos nas rotinas contábeis.

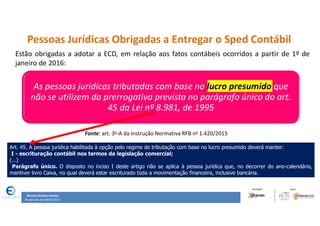

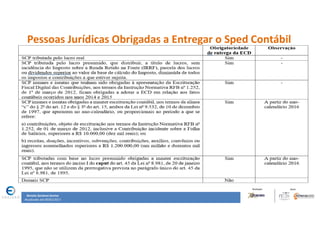

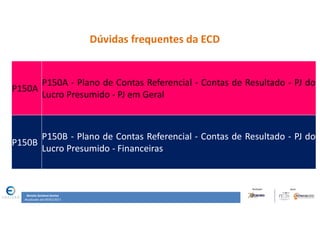

2) Pessoas jurídicas imunes, isentas e tributadas com base no lucro presumido estão obrigadas a adotar a ECD 2017.

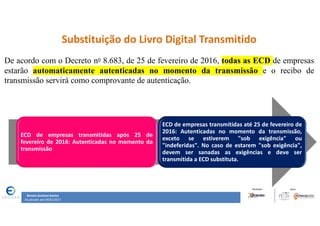

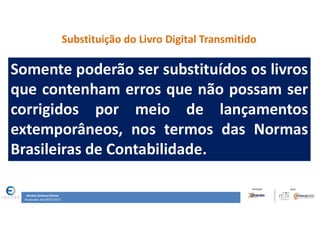

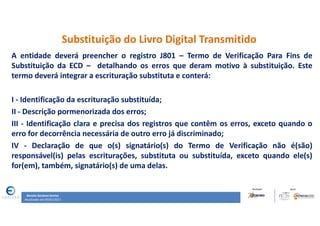

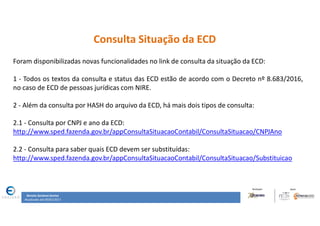

3) A ECD pode ser substituída caso contenha erros que não possam ser corrigidos por lançamentos extemporâneos, mediante a emissão de um termo de verificação.