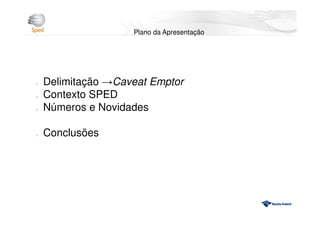

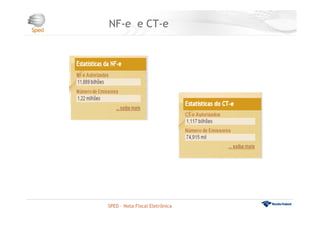

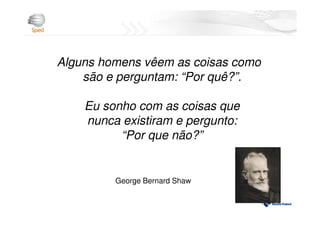

![Entrada em Produção

SPED

NF-e/CT-e

[2006/2009]

ECD

[2008]

SPED Fiscal

[2009]

SPED Fiscal

(ICMS/IPI)

[2009]

FCONT

[2009]

EFD-Contribuições

[2010-2012]

ECF

[mar/2015]

eSOCIAL

[2015]

EFD-ReInf

[2015]](https://image.slidesharecdn.com/2forumspedgoianiaclovis-150702000019-lva1-app6891/85/2-forum-sped-goiania-clovis-9-320.jpg)

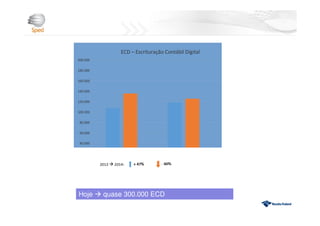

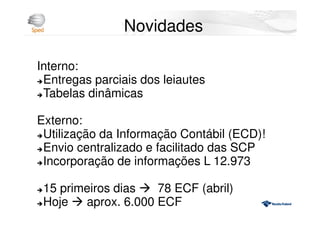

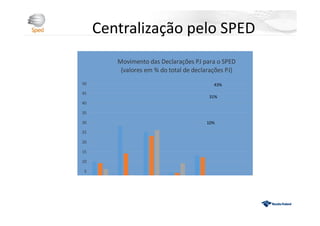

O documento discute a revolução trazida pelo Sistema Público de Escrituração Digital (SPED) no Brasil, que centralizou e digitalizou diversos documentos fiscais e contábeis. Apresenta números sobre a adesão crescente de empresas aos diferentes módulos do SPED, como a Nota Fiscal Eletrônica e a Escrituração Contábil Digital. Também destaca novidades recentes como a implantação da Escrituração Contábil Fiscal e do eSocial e discute os benefícios da centralização de informações e