O documento fornece instruções sobre a emissão de notas fiscais eletrônicas no Brasil, abordando tópicos como certificado digital, credenciamento junto à secretaria da fazenda, legislação aplicável, carta de correção e backups.

NOTA FISCAL ELETRÔNICA

=> GUIA DE PROCEDIMENTOS <=

A Melhor Relação Custo Benefício para Informatizar sua Empresa

ÍNDICE

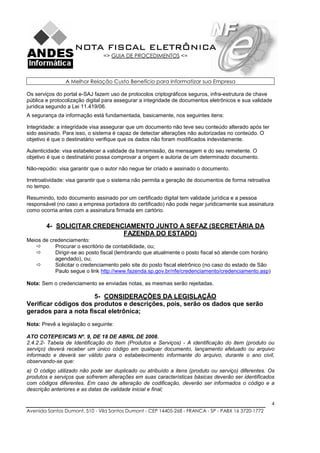

1- CONSIDERAÇÕES INICIAIS----------------------------------------------------------- 2

2- INTUITOS DO GOVERNO -------------------------------------------------------------- 2

3- CERTIFICAÇÃO DIGITAL -------------------------------------------------------------- 2

4- SOLICITAR CREDENCIAMENTO JUNTO A SEFAZ (SECRETÁRIA DA FAZENDA DO

ESTADO) ----------------------------------------------------------------------------------- 4

5- CONSIDERAÇÕES DA LEGISLAÇÃO ------------------------------------------------- 4

6- CARTA DE CORREÇÃO --------------------------------------------------------------- 5

7- CANCELAMENTO --------------------------------------------------------------------- 7

8- INUTILIZAÇÃO------------------------------------------------------------------------- 7

9- CONTINGÊNCIA ---------------------------------------------------------------------- 8

10- ADEQUAÇÕES A SEREM REALIZADAS NO SISTEMA-------------------------------- 9

11- GERAÇÃO DO ARQUIVO ---------------------------------------------------------- 26

12- TRABALHANDO COM SOFTWARE DA SEFAZ -------------------------------------- 30

13- EXPORTAÇÃO DE DADOS---------------------------------------------------------- 38

14- RETORNO DE DADOS DO PROGRAMA EMISSOR PARA O SISTEMA-------------- 39

15- BACKUP ----------------------------------------------------------------------------- 43

16- RESTAURAÇÃO DE BACKUP-------------------------------------------------------- 49

Avenida Santos Dumont, 510 - Vila Santos Dumont - CEP 14405-268 - FRANCA - SP - PABX 16 3720-1772

2.

NOTA FISCAL ELETRÔNICA

=> GUIA DE PROCEDIMENTOS <=

A Melhor Relação Custo Benefício para Informatizar sua Empresa

1- CONSIDERAÇÕES INICIAIS

Podemos conceituar a Nota Fiscal Eletrônica como sendo um documento de existência apenas digital,

emitido e armazenado eletronicamente, com o intuito de documentar, para fins fiscais, uma operação

de circulação de mercadorias ou uma prestação de serviços, ocorrida entre as partes. Sua validade

jurídica é garantida pela assinatura digital do remetente (garantia de autoria e de integridade) e pela

recepção, pelo Fisco, do documento eletrônico, antes da ocorrência do fato gerador.

Vale enfatizar que, a NF-e é apenas o início de um projeto um tanto maior, diante disso, é de se pensar

em acertar cadastros e processos dentro da empresa a fim de prepará-la para o futuro. Veja abaixo

alguns dos itens do projeto:

Escrituração Contábil Digital (Sped Contábil – ECD);

Escrituração Fiscal Digital (Sped Fiscal – EFD);

Nota Fiscal Eletrônica (NF-e);

Nota Fiscal de Serviços Eletrônica (NFS-e);

Conhecimento de Transporte Eletrônico (CT-e);

Central de Balanços;

Livro de Apuração do Lucro Real (e-Lalur);

Escrituração Financeira (voltada para bancos);

Livro das Contribuições (espécie de e-Lalur para PIS/COFINS não cumulativos)

Nota: Quando se fala em cadastros é importante esclarecer, que é crucial dizer que toda empresa

deve atentar também ao fornecedor, pois, se este estiver obrigado a emitir nota eletrônica, a empresa

não pode aceitar desse fornecedor documento diferente de nota eletrônica.

Veja o que diz a legislação:

Atenção: Relativamente às operações em que seja obrigatória a emissão da NF-e, o destinatário

deverá exigir a sua emissão, sendo vedada a recepção de mercadoria cujo transporte tenha sido

acompanhado por outro documento fiscal, ressalvada a hipótese prevista na emissão de DANFE em

formulário de segurança devido à problemas técnicos na emissão da NF-e, bem como nos casos de

excepcionalidades definidas na legislação.

Fonte: http://www.nfe.fazenda.gov.br/portal/assuntoagrupado1.aspx#sc019

2- INTUITOS DO GOVERNO

Promover a atuação integrada do fisco federal, estaduais e municipais e do órgão fiscalizadores.

Eliminar a redundância de informações por meio da padronização, uniformização e racionalização das

obrigações acessórias;

Uniformizar as informações prestada pelo contribuinte à diversas unidades federadas;

Reduzir o custo das empresas com a racionalização e simplificação das obrigações acessórias;

Base de dados única e compartilhada;

Acesso compartilhado à escrituração digital de contribuintes por órgão ou entidade legalmente

autorizada.

3- CERTIFICAÇÃO DIGITAL

A Serasa é o órgão mais confiável que dispõe de autorização para fornecer o certificado digital

especifico para nota fiscal eletrônica.

TIPOS DE CERTIFICADO DIGITAL

2

Avenida Santos Dumont, 510 - Vila Santos Dumont - CEP 14405-268 - FRANCA - SP - PABX 16 3720-1772

3.

NOTA FISCAL ELETRÔNICA

=> GUIA DE PROCEDIMENTOS <=

A Melhor Relação Custo Benefício para Informatizar sua Empresa

A1 – é o tipo no qual o certificado é gerado e armazenado, protegido por senha, no computador do

solicitante. É importante ter uma cópia de segurança (backup) em uma mídia digital. A principal

vantagem com sua utilização se deve ao fato de que com esse é possível trabalhar em rede.

A3 – é o tipo no qual o certificado é gerado e armazenado, protegido por senha, diretamente em uma

mídia portátil, token ou smart card. O Certificado do Tipo A3 fica armazenado em um dispositivo

criptográfico, ou seja, mais seguro e pode ser transportado com maior facilidade. Em relação ao A1, a

grande desvantagem do A3 se dá pelo fato de que não é possível utilizá-lo em rede.

Vale salientar, que ambos devem ser manipulados por pessoas de extrema confiança, tendo em vista o

disposto abaixo;

o

Legislação: MEDIDA PROVISÓRIA N 2.200-2, DE 24 DE AGOSTO DE 2001.

Art. 10. Consideram-se documentos públicos ou particulares, para todos os fins legais, os documentos

eletrônicos de que trata esta Medida Provisória.

o

§ 1 As declarações constantes dos documentos em forma eletrônica produzidos com a utilização

de processo de certificação disponibilizado pela ICP-Brasil presumem-se verdadeiros em relação aos

o o

signatários, na forma do art. 131 da Lei n 3.071, de 1 de janeiro de 1916 - Código Civil.

o

§ 2 O disposto nesta Medida Provisória não obsta a utilização de outro meio de comprovação da

autoria e integridade de documentos em forma eletrônica, inclusive os que utilizem certificados não

emitidos pela ICP-Brasil, desde que admitido pelas partes como válido ou aceito pela pessoa a quem

for oposto o documento.

Segurança da Informação

3

Avenida Santos Dumont, 510 - Vila Santos Dumont - CEP 14405-268 - FRANCA - SP - PABX 16 3720-1772

4.

NOTA FISCAL ELETRÔNICA

=> GUIA DE PROCEDIMENTOS <=

A Melhor Relação Custo Benefício para Informatizar sua Empresa

Os serviços do portal e-SAJ fazem uso de protocolos criptográficos seguros, infra-estrutura de chave

pública e protocolização digital para assegurar a integridade de documentos eletrônicos e sua validade

jurídica segundo a Lei 11.419/06.

A segurança da informação está fundamentada, basicamente, nos seguintes itens:

Integridade: a integridade visa assegurar que um documento não teve seu conteúdo alterado após ter

sido assinado. Para isso, o sistema é capaz de detectar alterações não autorizadas no conteúdo. O

objetivo é que o destinatário verifique que os dados não foram modificados indevidamente.

Autenticidade: visa estabelecer a validade da transmissão, da mensagem e do seu remetente. O

objetivo é que o destinatário possa comprovar a origem e autoria de um determinado documento.

Não-repúdio: visa garantir que o autor não negue ter criado e assinado o documento.

Irretroatividade: visa garantir que o sistema não permita a geração de documentos de forma retroativa

no tempo.

Resumindo, todo documento assinado por um certificado digital tem validade jurídica e a pessoa

responsável (no caso a empresa portadora do certificado) não pode negar juridicamente sua assinatura

como ocorria antes com a assinatura firmada em cartório.

4- SOLICITAR CREDENCIAMENTO JUNTO A SEFAZ (SECRETÁRIA DA

FAZENDA DO ESTADO)

Meios de credenciamento:

Procurar o escritório de contabilidade, ou;

Dirigir-se ao posto fiscal (lembrando que atualmente o posto fiscal só atende com horário

agendado), ou;

Solicitar o credenciamento pelo site do posto fiscal eletrônico (no caso do estado de São

Paulo segue o link http://www.fazenda.sp.gov.br/nfe/credenciamento/credenciamento.asp)

Nota: Sem o credenciamento se enviadas notas, as mesmas serão rejeitadas.

5- CONSIDERAÇÕES DA LEGISLAÇÃO

Verificar códigos dos produtos e descrições, pois, serão os dados que serão

gerados para a nota fiscal eletrônica;

Nota: Prevê a legislação o seguinte:

ATO COTEPE/ICMS Nº. 9, DE 18 DE ABRIL DE 2008.

2.4.2.2- Tabela de Identificação do Item (Produtos e Serviços) - A identificação do item (produto ou

serviço) deverá receber um único código em qualquer documento, lançamento efetuado ou arquivo

informado e deverá ser válido para o estabelecimento informante do arquivo, durante o ano civil,

observando-se que:

a) O código utilizado não pode ser duplicado ou atribuído a itens (produto ou serviço) diferentes. Os

produtos e serviços que sofrerem alterações em suas características básicas deverão ser identificados

com códigos diferentes. Em caso de alteração de codificação, deverão ser informados o código e a

descrição anteriores e as datas de validade inicial e final;

4

Avenida Santos Dumont, 510 - Vila Santos Dumont - CEP 14405-268 - FRANCA - SP - PABX 16 3720-1772

5.

NOTA FISCAL ELETRÔNICA

=> GUIA DE PROCEDIMENTOS <=

A Melhor Relação Custo Benefício para Informatizar sua Empresa

b) Não é permitida a reutilização de código que tenha sido atribuído para qualquer produto

anteriormente.

c) A discriminação do item deve indicar precisamente o mesmo, sendo vedadas discriminações

diferentes para o mesmo item ou discriminações genéricas (a exemplo de "diversas entradas",

"diversas saídas", "mercadorias para revenda", etc.), ressalvadas as operações abaixo, desde que não

destinada à posterior circulação ou apropriação na produção:

1- de aquisição de "materiais para uso/consumo" que não gerem direitos a créditos;

2- que discriminem por gênero a aquisição de bens para o "ativo fixo" (e sua baixa);

3- que contenham os registros consolidados relativos aos contribuintes com atividades econômicas de

fornecimento de energia elétrica, de fornecimento de água canalizada, de fornecimento de gás

canalizado, e de prestação de serviço de comunicação e telecomunicação que poderão a critério do

Fisco, utilizar registros consolidados por classe de consumo para representar suas saídas ou

prestações.

Exemplo (discriminações permitidas para os itens):

Operação Discriminação do item

entradas/aquisições ou saídas/prestações de itens de § Liquidificador Turbo;

mercadoria ou serviço § Refresco Bom 300 ml

aquisição de vários itens de suprimentos diversos e de § Materiais para uso/consumo

material para escritório em um mesmo documento fiscal

aquisição de vários componentes que componham um § Ar-condicionado central Alfa 3000;

único item de ativo fixo § Computador Martus 800 MHz;

§ Escada rolante

registro consolidado § 01 registro consolidando os documentos de consumo

residencial até R$ 50,00

compra de energia elétrica § Energia elétrica

compra de serviço de telecomunicação § Serviço de telecomunicação

transferência de valor § Ressarcimento de ICMS-ST

a) É permitida a modificação da discriminação, desde que não implique em descaracterização do item;

b) O registro dos itens em cada documento deve ser individualizado, não sendo permitido englobar

itens, ressalvadas as situações e documentos para os quais houver previsão neste manual.

Obs.: Resumindo o descritivo do produto deve seguir rigorosamente o que ele é com todas as

especificações do mesmo, sendo que qualquer alteração deve resultar um novo cadastro de produto

sob outro código (nunca modificar o descritivo do produto).

6- CARTA DE CORREÇÃO

Importante: Não só a CC-e ainda não foi implementada como também seu leiaute ainda não foi

publicado em Ato Cotepe, sendo permitido o uso da Carta de Correção em papel, conforme definido

através do ajuste Sineif 01/07.

Nos termos do artigo 19 da Portaria CAT 162/2008:

5

Avenida Santos Dumont, 510 - Vila Santos Dumont - CEP 14405-268 - FRANCA - SP - PABX 16 3720-1772

6.

NOTA FISCAL ELETRÔNICA

=> GUIA DE PROCEDIMENTOS <=

A Melhor Relação Custo Benefício para Informatizar sua Empresa

“Artigo 19 - Após a concessão da Autorização de Uso da NF-e, o emitente poderá sanar erros em

campos específicos da NF-e, por meio de Carta de Correção Eletrônica - CE transmitida à Secretaria

da Fazenda”.

§ 1° - Não poderão ser sanados erros relacionados:

1 - às variáveis consideradas no cálculo do valor do imposto, tais como: valor da operação ou da

prestação, base de cálculo e alíquota;

2 - a dados cadastrais que impliquem alteração na identidade ou no endereço de localização do

remetente ou do destinatário;

3 - à data de emissão da NF-e ou à data de saída da mercadoria.

§ 2° - A Carta de Correção Eletrônica - CC-e deverá :

1 - observar o leiaute estabelecido em Ato Cotepe;

2 - conter assinatura digital do emitente, certificada por entidade credenciada pela Infra-estrutura de

Chaves Públicas Brasileira - ICP-Brasil, contendo o CNPJ do emitente ou da matriz;

3 - ser transmitida via Internet, com protocolo de segurança ou criptografia.

§ 3° - A comunicação da recepção da CC-e pela Secre taria da Fazenda:

1 - será efetuada pela Internet, mediante protocolo disponibilizado ao emitente ou a terceiro por ele

autorizado, contendo, conforme o caso, o número do protocolo, a chave de acesso, o número da NF-e

e a data e a hora do recebimento;

2 - não implica validação das informações contidas na CC-e.

§ 4° - Quando houver mais de uma CC-e para uma mesm a NF-e, deverão ser consolidadas na última

CC-e todas as informações retificadas anteriormente.

Importante: O leiaute da CC-e ainda não foi publicado em Ato Cotepe. Assim sugerimos o uso da Carta

de Correção prevista no §3º do artigo 183 do RICMS/00, nas situações permitidas.

“Artigo 183 - O documento fiscal, que não poderá conter emenda ou rasura, será emitido por qualquer

meio gráfico indelével, compreendendo os processos eletrônicos, mecânico ou manuscrito, com

decalque a carbono ou em papel carbonado nas vias subseqüentes à primeira, garantida a legibilidade

dos seus dados em todas as vias. (Lei 6.374/89, art. 67, § 1º, e Convênio de 15-12-70 - SINIEF, art. 7º,

"caput" e § 2º, item 3, e § 4° com as alterações d os Ajustes SINIEF-16/89, cláusula primeira, I, SINIEF-

,

3/94, cláusula primeira, IV, e SINIEF-2/95, cláusulas primeira, I, e segunda, I).

(...)

§ 3° - Fica permitida a utilização de carta de corr eção para a regularização de erro ocorrido na emissão

de documento fiscal, desde que o erro não esteja relacionado com (Ajuste SINIEF-01/07): (Alterado

pelo Artigo 1º do Decreto 52.118, de 31-08-2007; DOE 01-09-2007; Efeitos a partir de 01-09-2007)

1 - as variáveis que determinam o valor do imposto tais como base de cálculo, alíquota, diferença de

preço, quantidade, valor da operação ou da prestação;

2 - a correção de dados cadastrais que implique mudança do remetente ou do destinatário;

3 - “a data de emissão ou de saída”

Obs.: Uma NF-e autorizada pela SEFAZ não pode ser mais modificada, mesmo que seja para correção

de erros de preenchimento. Ressalte-se que a NF-e tem existência própria e a autorização de uso da

NF-e está vinculada ao documento eletrônico original, de modo que qualquer alteração de conteúdo irá

invalidar a assinatura digital do referido documento e a respectiva autorização de uso.

6

Avenida Santos Dumont, 510 - Vila Santos Dumont - CEP 14405-268 - FRANCA - SP - PABX 16 3720-1772

7.

NOTA FISCAL ELETRÔNICA

=> GUIA DE PROCEDIMENTOS <=

A Melhor Relação Custo Benefício para Informatizar sua Empresa

Importante destacar, entretanto, que se os erros forem detectados pelo emitente antes da circulação da

mercadoria, a NF-e poderá ser cancelada e ser então emitida uma Nota Eletrônica com as correções

necessárias.

Há ainda a possibilidade de emissão de NF-e complementar nas situações previstas na legislação. As

hipóteses de emissão de NF complementar podem ser consultadas no Artigo 182 do RICMS.

7- CANCELAMENTO

Somente poderá ser cancelada uma NF-e cujo uso tenha sido previamente autorizado pelo Fisco

(protocolo “Autorização de Uso”) e desde que não tenha ainda ocorrido o fato gerador, ou seja, ainda

não tenha ocorrido a saída da mercadoria do estabelecimento. Atualmente o prazo máximo para

cancelamento de uma NF-e é de 168 horas (7 dias), contado a partir da autorização de uso.

O Pedido de Cancelamento de NF-e deverá ser assinado pelo emitente com assinatura digital

certificada por entidade credenciada pela Infra-estrutura de Chaves Públicas Brasileiras - ICP-Brasil,

contendo o nº do CNPJ de qualquer dos estabelecimentos do contribuinte, a fim de garantir a autoria

do documento digital. A transmissão poderá ser realizada por meio de software desenvolvido ou

adquirido pelo contribuinte ou disponibilizado pela administração tributária. Da mesma forma que a

emissão de uma NF-e de circulação de mercadorias, o pedido de cancelamento também deverá ser

autorizado pela SEFAZ. O leiaute do arquivo de solicitação de cancelamento poderá ser consultado no

Manual de Integração do Contribuinte.

O status de uma NF-e (autorizada, cancelada, etc.) sempre poderá ser consultado no site da SEFAZ

autorizadora (Sefaz da unidade federada do emitente ou Sefaz-Virtual) ou no Portal Nacional da NF-e.

As NF-e canceladas, denegadas e os números inutilizados devem ser escriturados, sem valores

monetários, de acordo com a legislação tributária vigente.

Fonte: http://www.nfe.fazenda.gov.br/portal/assuntoagrupado3.aspx#sc0322

8- INUTILIZAÇÃO

Durante a emissão de NF-e é possível que ocorra, eventualmente, por problemas técnicos ou de

sistemas do contribuinte, uma quebra da seqüência da numeração. Exemplo: a NF-e nº 100 e a nº 110

foram emitidas, mas a faixa 101 e 109, por motivo de ordem técnica, não foram utilizadas antes da

emissão da nº 110.

A inutilização de número de NF-e tem a finalidade de permitir que o emissor comunique à SEFAZ, até o

décimo dia do mês subseqüente, os números de NF-e que não serão utilizados em razão de ter

ocorrido uma quebra de seqüência da numeração da NF-e. A inutilização de número só é possível caso

a numeração ainda não tenha sido utilizada em nenhuma NF-e (autorizada, cancelada ou denegada).

A inutilização do número tem caráter de denúncia espontânea do contribuinte de irregularidades de

quebra de seqüência de numeração, podendo o fisco não reconhecer o pedido nos casos de dolo,

fraude ou simulação apurados.

As NF-e canceladas, denegadas e os números inutilizados devem ser escriturados, sem valores

monetários, de acordo com a legislação tributária vigente.

Fonte: http://www.nfe.fazenda.gov.br/portal/assuntoagrupado3.aspx#sc0325

7

Avenida Santos Dumont, 510 - Vila Santos Dumont - CEP 14405-268 - FRANCA - SP - PABX 16 3720-1772

8.

NOTA FISCAL ELETRÔNICA

=> GUIA DE PROCEDIMENTOS <=

A Melhor Relação Custo Benefício para Informatizar sua Empresa

9- CONTINGÊNCIA

Ocorrendo problemas técnicos com a emissão de NF-e, a empresa deverá seguir os procedimentos de

contingência previstos na legislação (vide Ajuste SINIEF 07 de 2005 e suas alterações) e na

documentação técnica da NF-e (vide Manual de Contingência e Manual DPEC). A documentação

técnica da NF-e, assim como os principais dispositivos legais relacionados à NF-e, podem ser

encontrados no Portal Nacional da NF-e.

Resumidamente, os procedimentos de contingência atuais podem ser descritos da seguinte forma:

1) Autorização da NF-e pelo Sistema de Contingência do Ambiente Nacional – SCAN:

A transmissão para o SCAN depende de ativação prévia pela SEFAZ autorizadora, de forma que sua

utilização estará relacionada na maior parte dos casos com problemas técnicos na SEFAZ autorizadora

(e não no ambiente da empresa emitente). Nesse caso, a empresa deverá gerar NF-e com série a

partir de 900 (séries de 900 a 999 estão reservadas ao SCAN), seguindo normalmente os demais

procedimentos (Não necessita impressão de DANFE em formulário de segurança).

2) Transmissão de Declaração Prévia de Emissão em Contingência – DPEC:

O contribuinte deverá informar ao fisco através do Ambiente Nacional da NF-e, por site ou transmissão

por web service algumas informações resumidas das NF-e que irá emitir em contingência. (Não

necessita impressão de DANFE em formulário de segurança).

3) Impressão do DANFE em Formulário de Segurança para Impressão de Documentos Auxiliares - FS-

DA:

Temporariamente estão sendo aceitos Formulários de Segurança (FS) do Convênio ICMS 58/95. A

partir de 01 de agosto de 2009 as Administrações Tributárias autorizarão apenas pedidos de aquisição

de FS-DA, não aceitando mais pedidos de aquisição de FS do Conv. 58/95. Contudo, as empresas

poderão continuar utilizando os formulários de segurança já autorizados até o término de seus

estoques.

Nos casos de uso de FS ou FS-DA, o DANFE deverá ser impresso em duas vias. Uma das vias será

para o trânsito das mercadorias, devendo ser guardada pelo destinatário pelo prazo decadencial, a

outra via será para o arquivo fiscal do emitente. Caso a transmissão leve à rejeição da NF-e, o

contribuinte deverá providenciar a correção, autorizando a NF-e e providenciando a regularização

perante o destinatário, entregando-lhe tanto o novo DANFE quanto respectiva NF-e devidamente

autorizada.

Sempre que o contribuinte enfrentar uma situação de contingência, deverá lavrar termo no Livro

Registro de Documentos Fiscais e Termos de Ocorrência, modelo 6, informando a data, a hora com

minutos e segundos do seu início e seu término, a numeração e a série da primeira e da última NF-e

geradas nesse período, identificando, dentre as situações descritas nos incisos I a III, qual foi a

utilizada.

Em relação às NF-e que foram transmitidas antes da contingência e ficaram pendentes de retorno, o

emitente, após a cessação das falhas, deverá solicitar o cancelamento das NF-e que retornaram com

autorização de uso e cujas operações não se efetivaram ou foram acobertadas por NF-e emitidas em

8

Avenida Santos Dumont, 510 - Vila Santos Dumont - CEP 14405-268 - FRANCA - SP - PABX 16 3720-1772

9.

NOTA FISCAL ELETRÔNICA

=> GUIA DE PROCEDIMENTOS <=

A Melhor Relação Custo Benefício para Informatizar sua Empresa

contingência, bem como solicitar a inutilização da numeração das NF-e que não foram autorizadas nem

denegadas.

A empresa deverá observar os demais procedimentos a serem adotados, de acordo com o tipo de

contingência, previstos na legislação e na documentação técnica (Ajuste SINIEF 07/05, Manual de

Contingência, Manual DPEC, etc.).

Fonte: http://www.nfe.fazenda.gov.br/portal/assuntoagrupado3.aspx#sc0361

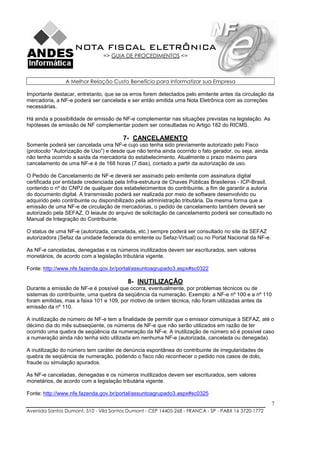

10- ADEQUAÇÕES A SEREM REALIZADAS NO SISTEMA

10.1 Marcar nos parâmetros do sistema que a empresa utiliza nota fiscal

eletrônica e outras configurações relativas a nota eletrônica

- MÓDULO: FATURAMENTO

- MENU: ARQUIVOS BÁSICOS

- ITEM: PARÂMETROS DO SISTEMAABA NOTAS FISCAIS 2

◄ 1º

◄ 2º

◄ 3º

1º - Esta opção será ativada no momento em que a empresa começar a emitir notas eletrônicas, para

que o sistema faça um tratamento diferenciado para a empresa;

9

Avenida Santos Dumont, 510 - Vila Santos Dumont - CEP 14405-268 - FRANCA - SP - PABX 16 3720-1772

10.

NOTA FISCAL ELETRÔNICA

=> GUIA DE PROCEDIMENTOS <=

A Melhor Relação Custo Benefício para Informatizar sua Empresa

2º - Para que o sistema gere as notas eletrônicas, desmembrando em itens a cada nova numeração

informada.

3º - Se informado o código EAN dentro da numeração e selecionada essa opção o sistema informará

ao gerar a nota eletrônica o código EAN do cadastro.

Nesta tela também é possível configurar a versão do processo e versão do layout da NF-e, se

necessário.

10.2 Criar pasta para geração do arquivo

Criar diretório (na unidade de disco que contiver os executáveis da Andes) nfeletronica antes da

primeira geração, caso contrário resultará em erro. Exemplo: C:Arquivos de

programasAndesnfeletronica.

10.3 Não utilizar em nenhum cadastro, acentos e caracteres especiais.

Exemplos: ç, `, ´, ^, ~;”; ‘, º.

Vale ressaltar, que a respeito do item acima, também se aplica para o endereço de entrega que vai

para a nota eletrônica (se localiza na parte inferior da aba Destinatário/Remetente com o nome Local

de entrega diferente do destinatário)

10.4 Informar placa de veículo transportador

- MÓDULO: FATURAMENTO

- MENU: CLIENTES/FORNECEDORES

- ITEM: TRANSPORTADOR / REDESPACHO

10

Avenida Santos Dumont, 510 - Vila Santos Dumont - CEP 14405-268 - FRANCA - SP - PABX 16 3720-1772

11.

NOTA FISCAL ELETRÔNICA

=> GUIA DE PROCEDIMENTOS <=

A Melhor Relação Custo Benefício para Informatizar sua Empresa

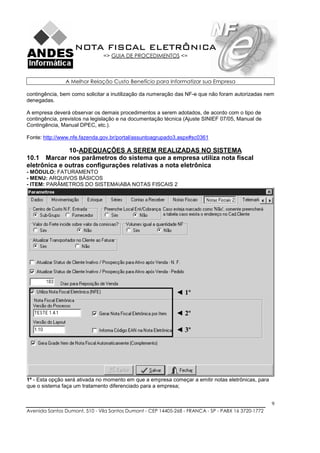

10.5 Verificar se no cadastro de clientes, não há registros sem o campo número

em branco.

- MÓDULO: FATURAMENTO

- MENU: CLIENTES/FORNECEDORES

- ITEM: CLIENTE

Obs.: O cadastro de cliente também pode ser acessado por outros módulos como, por

exemplo, pelo planejamento.

11

Avenida Santos Dumont, 510 - Vila Santos Dumont - CEP 14405-268 - FRANCA - SP - PABX 16 3720-1772

12.

NOTA FISCAL ELETRÔNICA

=> GUIA DE PROCEDIMENTOS <=

A Melhor Relação Custo Benefício para Informatizar sua Empresa

10.6 Verificar informações de inscrição estadual para ICMS da substituição

tributária para cada estado;

- MÓDULO: FATURAMENTO

- MENU: CLIENTES/FORNECEDORES

- ITEM: INSC. EST. DA EMPRESA POR ESTADO

12

Avenida Santos Dumont, 510 - Vila Santos Dumont - CEP 14405-268 - FRANCA - SP - PABX 16 3720-1772

13.

NOTA FISCAL ELETRÔNICA

=> GUIA DE PROCEDIMENTOS <=

A Melhor Relação Custo Benefício para Informatizar sua Empresa

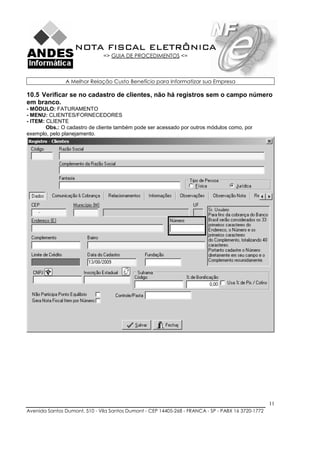

10.7 Verificar cadastro de classificação fiscal dos produtos e EX (não

vinculado a classificação fiscal conforme TIPI);

- MÓDULO: ESTOQUE COMPRAS

- MENU: PRODUTO ACABADO

- ITEM: PRODUTO ACABADO

Obs.: O cadastro de produto acabado também pode ser acessado por outros módulos como,

por exemplo, pelo planejamento

13

Avenida Santos Dumont, 510 - Vila Santos Dumont - CEP 14405-268 - FRANCA - SP - PABX 16 3720-1772

14.

NOTA FISCAL ELETRÔNICA

=> GUIA DE PROCEDIMENTOS <=

A Melhor Relação Custo Benefício para Informatizar sua Empresa

10.8 Verificar cadastro de substituição tributária do produto por estado;

- MÓDULO: ESTOQUE COMPRAS

- MENU: PRODUTO ACABADO

- ITEM: PRODUTO ACABADO (LINK) SUBSTITUIÇÃO TRIBUTÁRIA

14

Avenida Santos Dumont, 510 - Vila Santos Dumont - CEP 14405-268 - FRANCA - SP - PABX 16 3720-1772

15.

NOTA FISCAL ELETRÔNICA

=> GUIA DE PROCEDIMENTOS <=

A Melhor Relação Custo Benefício para Informatizar sua Empresa

10.9 Checar as situações tributárias;

- MÓDULO: ESTOQUE COMPRAS

- MENU: MATÉRIA-PRIMA/MATERIAIS

- ITEM: SITUAÇÃO TRIBUTÁRIA

Observação: A situação tributária deve conter obrigatoriamente 3 dígitos. Exemplo: 000 – Nacional

tributada integralmente.

15

Avenida Santos Dumont, 510 - Vila Santos Dumont - CEP 14405-268 - FRANCA - SP - PABX 16 3720-1772

16.

NOTA FISCAL ELETRÔNICA

=> GUIA DE PROCEDIMENTOS <=

A Melhor Relação Custo Benefício para Informatizar sua Empresa

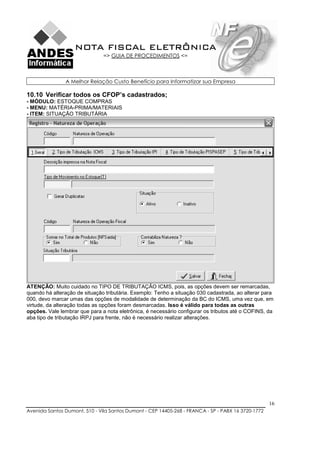

10.10 Verificar todos os CFOP’s cadastrados;

- MÓDULO: ESTOQUE COMPRAS

- MENU: MATÉRIA-PRIMA/MATERIAIS

- ITEM: SITUAÇÃO TRIBUTÁRIA

ATENÇÃO: Muito cuidado no TIPO DE TRIBUTAÇÃO ICMS, pois, as opções devem ser remarcadas,

quando há alteração de situação tributária. Exemplo: Tenho a situação 030 cadastrada, ao alterar para

000, devo marcar umas das opções de modalidade de determinação da BC do ICMS, uma vez que, em

virtude, da alteração todas as opções foram desmarcadas. Isso é válido para todas as outras

opções. Vale lembrar que para a nota eletrônica, é necessário configurar os tributos até o COFINS, da

aba tipo de tributação IRPJ para frente, não é necessário realizar alterações.

16

Avenida Santos Dumont, 510 - Vila Santos Dumont - CEP 14405-268 - FRANCA - SP - PABX 16 3720-1772

17.

NOTA FISCAL ELETRÔNICA

=> GUIA DE PROCEDIMENTOS <=

A Melhor Relação Custo Benefício para Informatizar sua Empresa

10.11 Verificar informações de % de impostos PIS/COFINS e ISS (se for o caso);

- MÓDULO: FATURAMENTO

- MENU: ARQUIVOS BÁSICOS

- ITEM: PARÂMETROS DO SISTEMAABA NOTAS FISCAIS

17

Avenida Santos Dumont, 510 - Vila Santos Dumont - CEP 14405-268 - FRANCA - SP - PABX 16 3720-1772

18.

NOTA FISCAL ELETRÔNICA

=> GUIA DE PROCEDIMENTOS <=

A Melhor Relação Custo Benefício para Informatizar sua Empresa

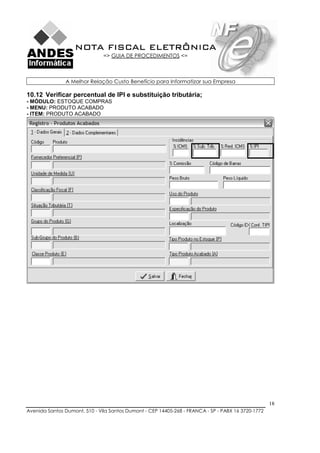

10.12 Verificar percentual de IPI e substituição tributária;

- MÓDULO: ESTOQUE COMPRAS

- MENU: PRODUTO ACABADO

- ITEM: PRODUTO ACABADO

18

Avenida Santos Dumont, 510 - Vila Santos Dumont - CEP 14405-268 - FRANCA - SP - PABX 16 3720-1772

19.

NOTA FISCAL ELETRÔNICA

=> GUIA DE PROCEDIMENTOS <=

A Melhor Relação Custo Benefício para Informatizar sua Empresa

10.13 Pode vir a ocorrer erros na validação do arquivo devido ao código

município estar incorreto;

- MÓDULO: FATURAMENTO

- MENU: CLIENTES/FORNECEDORES

- ITEM: MUNICÍPIO /SETOR

Caso ocorra erro, informando que o código do município do destinatário é inválido, siga as instruções

abaixo.

1º - Acesse a tabela de municípios oficiais da NF-e, pelo link abaixo

http://www.sped.fazenda.gov.br/spedtabelas/AppConsulta/publico/aspx/Consult

aTabelasExternas.aspx?CodSistema=SpedFiscal

2º - Ao acessar a tela abaixo, clique em Selecionar (conforme destaque tela) e siga os demais

procedimentos.

19

Avenida Santos Dumont, 510 - Vila Santos Dumont - CEP 14405-268 - FRANCA - SP - PABX 16 3720-1772

20.

NOTA FISCAL ELETRÔNICA

=> GUIA DE PROCEDIMENTOS <=

A Melhor Relação Custo Benefício para Informatizar sua Empresa

3º - Ao acessar a seguinte tela clique em Baixar (de acordo com a opção em evidência na imagem

abaixo)

4º - Faça o download do arquivo, abra o mesmo e pesquise dentro dele o código correto.

Nota: Cuidado!!! Os dois primeiros dígitos de cada código indicam o estado, ou seja, pode ocorrer de

ter cidades com o mesmo nome em estados diferentes.

5º - Ao identificar o código correto, corrija o sistema e continue os procedimentos para finalizar a nota.

20

Avenida Santos Dumont, 510 - Vila Santos Dumont - CEP 14405-268 - FRANCA - SP - PABX 16 3720-1772

21.

NOTA FISCAL ELETRÔNICA

=> GUIA DE PROCEDIMENTOS <=

A Melhor Relação Custo Benefício para Informatizar sua Empresa

10.14 Verificar se produtos que contém IPI NÃO devem ser tributados com o

imposto apenas para alguns clientes;

- MÓDULO: FATURAMENTO

- MENU: CLIENTES/FORNECEDORES

- ITEM: CLIENTEBOTÃO VÍNCULOSPRODUTOS ISENTOS DE IPI

A finalidade dessa ferramenta é informar que para determinado cliente aquele produto não deve ser

tributado de IPI.

21

Avenida Santos Dumont, 510 - Vila Santos Dumont - CEP 14405-268 - FRANCA - SP - PABX 16 3720-1772

22.

NOTA FISCAL ELETRÔNICA

=> GUIA DE PROCEDIMENTOS <=

A Melhor Relação Custo Benefício para Informatizar sua Empresa

10.15 Verificar se produtos que contém substituição tributária devem ser

tributados com o imposto apenas para alguns clientes;

- MÓDULO: FATURAMENTO

- MENU: CLIENTES/FORNECEDORES

- ITEM: CLIENTEBOTÃO VÍNCULOSPRODUTOS COM SUBSTITUIÇÃO

A finalidade dessa opção é informar que para determinado cliente aquele produto deve ser tributado de

substituição tributária.

22

Avenida Santos Dumont, 510 - Vila Santos Dumont - CEP 14405-268 - FRANCA - SP - PABX 16 3720-1772

23.

NOTA FISCAL ELETRÔNICA

=> GUIA DE PROCEDIMENTOS <=

A Melhor Relação Custo Benefício para Informatizar sua Empresa

10.16 Verificar dentro do cadastro de produtos e materiais as CFOP’s que estão

cadastradas para que no momento de efetivar a nota não ocorra equívocos.

Para isso deve ser observado dentro do cadastro de material e/ou produto

acabado a opção de TIPO DE PRODUTO NO ESTOQUE.

- MÓDULO: ESTOQUE COMPRAS

- MENU: MATÉRIA-PRIMA / MATERIAIS

- ITEM: TIPO DE PRODUTO NO ESTOQUE

É neste local que o sistema busca todas as cfop’s no momento de realizar o faturamento, ou seja, caso

esse cadastro esteja correto e atribuído corretamente dentro dos produtos e/ou materiais, não ocorrerá

erro ao faturar, bem como, nos processos seguintes, como por exemplo, na validação no arquivo pelo

emissor da nota eletrônica.

Foram criados campos, específicos para casos onde a empresa é optante pelo simples e trabalha com

produto com substituição tributária.

23

Avenida Santos Dumont, 510 - Vila Santos Dumont - CEP 14405-268 - FRANCA - SP - PABX 16 3720-1772

24.

NOTA FISCAL ELETRÔNICA

=> GUIA DE PROCEDIMENTOS <=

A Melhor Relação Custo Benefício para Informatizar sua Empresa

10.17 Verificar cadastro de endereço de entrega

- MÓDULO: FATURAMENTO

- MENU: CLIENTES / FORNECEDORES

- ITEM: CLIENTE

- SUBITEM: VÍNCULOSEND. DE ENTREGA

Verificar, sobretudo se o número está informado no campo correspondente.

24

Avenida Santos Dumont, 510 - Vila Santos Dumont - CEP 14405-268 - FRANCA - SP - PABX 16 3720-1772

25.

NOTA FISCAL ELETRÔNICA

=> GUIA DE PROCEDIMENTOS <=

A Melhor Relação Custo Benefício para Informatizar sua Empresa

10.18 Geração razão social

- MÓDULO: FATURAMENTO

- MENU: ARQUIVOS BÁSICOS

- ITEM: EMPRESA

Preencher o campo em destaque na figura acima, pois, agora o sistema busca a razão social da

empresa, para geração do arquivo da NF-e de acordo com a informação constante neste campo.

25

Avenida Santos Dumont, 510 - Vila Santos Dumont - CEP 14405-268 - FRANCA - SP - PABX 16 3720-1772

26.

NOTA FISCAL ELETRÔNICA

=> GUIA DE PROCEDIMENTOS <=

A Melhor Relação Custo Benefício para Informatizar sua Empresa

10.19 Checar a série

- MÓDULO: FATURAMENTO

- MENU: ARQUIVOS BÁSICOS

- ITEM: SÉRIE

◄ 3º

◄ 1º

◄ 2º

1º - Verificar a série (para nota eletrônica a série é 1);

2º - Informado modelo de documento;

3º - Marcar série fiscal, livros fiscais.

11- GERAÇÃO DO ARQUIVO

Vide abaixo, orientações detalhadas para geração do arquivo da nota eletrônica, bem como,

importação no programa da NF-e.

Lembrando que o processo de geração da nota dentro do sistema continua o mesmo, salvo, por

alguma alteração que contida neste documento.

I - Após concluir a emissão da nota, acessar o módulo Faturamento;

26

Avenida Santos Dumont, 510 - Vila Santos Dumont - CEP 14405-268 - FRANCA - SP - PABX 16 3720-1772

27.

NOTA FISCAL ELETRÔNICA

=> GUIA DE PROCEDIMENTOS <=

A Melhor Relação Custo Benefício para Informatizar sua Empresa

II - Acessar o menu Faturamento;

III - Entre no item da Nota Fiscal de Produtos;

IV - Clique em Vínculos;

V - Acesse a opção Nota Fiscal Eletrônica;

O sistema lhe apresentará a tela a seguir.

Selecione a data desejada (por padrão o sistema já traz a data do dia atual). Após a seleção da data

desejada, clique em Pesquisa (1º), marque a nota desejada (2º), clique na aba Geração da Nota

Eletrônica (3º) para gerar o arquivo e caso deseje imprimir um DANFE (não é válido fiscalmente) para

realizar a conferência dos dados, clique em Imprimir (4º).

3º ►

1º ► ◄ 4º

2º ►

VI - Na tela de geração da nota, há algumas verificações a serem feitas, observe:

27

Avenida Santos Dumont, 510 - Vila Santos Dumont - CEP 14405-268 - FRANCA - SP - PABX 16 3720-1772

28.

NOTA FISCAL ELETRÔNICA

=> GUIA DE PROCEDIMENTOS <=

A Melhor Relação Custo Benefício para Informatizar sua Empresa

◄ 1º ◄ 2º ◄ 3º

4º ►

1º - No campo Formato Impressão do DANFE, você deverá assinalar a forma de impressão do seu

DANFE se 1-Retrato (folha na vertical) ou 2-Paisagem (folha na horizontal);

2º - No campo Identificação do Ambiente, deve ser informação 1 - Produção (para envio normal) ou 2 –

Homologação (para envio de notas como teste);

3º - No campo Gera Complemento do Item N. Fiscal deve ser informado apenas sim (caso deseje que

o sistema gere junto com cada item todas as informações constantes no complemento do item) ou não

(para que o sistema gere apenas o descritivo do item);

4º - Clique em Gerar Nota para realizar a geração do arquivo que posteriormente será importado pelo

programa do governo.

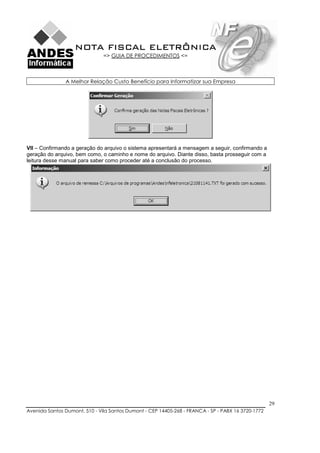

VII - Clicando em Gerar Nota o sistema exibirá a seguinte mensagem para que você confirme ou não a

geração do arquivo.

28

Avenida Santos Dumont, 510 - Vila Santos Dumont - CEP 14405-268 - FRANCA - SP - PABX 16 3720-1772

29.

NOTA FISCAL ELETRÔNICA

=> GUIA DE PROCEDIMENTOS <=

A Melhor Relação Custo Benefício para Informatizar sua Empresa

VII – Confirmando a geração do arquivo o sistema apresentará a mensagem a seguir, confirmando a

geração do arquivo, bem como, o caminho e nome do arquivo. Diante disso, basta prosseguir com a

leitura desse manual para saber como proceder até a conclusão do processo.

29

Avenida Santos Dumont, 510 - Vila Santos Dumont - CEP 14405-268 - FRANCA - SP - PABX 16 3720-1772

30.

NOTA FISCAL ELETRÔNICA

=> GUIA DE PROCEDIMENTOS <=

A Melhor Relação Custo Benefício para Informatizar sua Empresa

12- TRABALHANDO COM SOFTWARE DA SEFAZ

Essa tela determina a utilização do programa, pois, é necessário iniciar um emitente.

Para iniciar um emitente, basta selecionar a empresa desejada e clicar na opção iniciar.

Tela Inicial

30

Avenida Santos Dumont, 510 - Vila Santos Dumont - CEP 14405-268 - FRANCA - SP - PABX 16 3720-1772

31.

NOTA FISCAL ELETRÔNICA

=> GUIA DE PROCEDIMENTOS <=

A Melhor Relação Custo Benefício para Informatizar sua Empresa

Abrirá a tela de aviso, basta clicar em FECHAR, pois, nesse momento ela não é importante.

31

Avenida Santos Dumont, 510 - Vila Santos Dumont - CEP 14405-268 - FRANCA - SP - PABX 16 3720-1772

32.

NOTA FISCAL ELETRÔNICA

=> GUIA DE PROCEDIMENTOS <=

A Melhor Relação Custo Benefício para Informatizar sua Empresa

Após a execução do segundo passo, observe se você realmente está utilizando algum emitente (isso

pode ser feito com a verificação para parte superior da tela, em azul EMITENTE e abaixo desse outro

descritivo em azul RAZÃO SOCIAL*: para que esteja iniciado um emitente é necessário que contenha

a razão da empresa inicial após o segundo descritivo*. Conforme a ilustração abaixo.

Descritivo RAZÃO SOCIAL,

mencionado acima.

32

Avenida Santos Dumont, 510 - Vila Santos Dumont - CEP 14405-268 - FRANCA - SP - PABX 16 3720-1772

33.

NOTA FISCAL ELETRÔNICA

=> GUIA DE PROCEDIMENTOS <=

A Melhor Relação Custo Benefício para Informatizar sua Empresa

Para importarmos as notas geradas pelo sistema da Andes, clique no menu sistemas e selecione a

opção importar arquivos.

33

Avenida Santos Dumont, 510 - Vila Santos Dumont - CEP 14405-268 - FRANCA - SP - PABX 16 3720-1772

34.

NOTA FISCAL ELETRÔNICA

=> GUIA DE PROCEDIMENTOS <=

A Melhor Relação Custo Benefício para Informatizar sua Empresa

Na seguinte tela, clique no botão localizar para acessar o recurso de selecionar a pasta onde constam

os arquivos gerados pelo sistema da Andes.

34

Avenida Santos Dumont, 510 - Vila Santos Dumont - CEP 14405-268 - FRANCA - SP - PABX 16 3720-1772

35.

NOTA FISCAL ELETRÔNICA

=> GUIA DE PROCEDIMENTOS <=

A Melhor Relação Custo Benefício para Informatizar sua Empresa

Diante desta opção, devemos levar em consideração que sempre ao abrir o software da Sefaz e utilizar

esta opção pela primeira vez você deverá localizar o seguinte caminho; Exemplo: C:Arquivos de

programasAndesnfeletronica e clique em ok.

35

Avenida Santos Dumont, 510 - Vila Santos Dumont - CEP 14405-268 - FRANCA - SP - PABX 16 3720-1772

36.

NOTA FISCAL ELETRÔNICA

=> GUIA DE PROCEDIMENTOS <=

A Melhor Relação Custo Benefício para Informatizar sua Empresa

Clicando em ok o programa exibirão na tela os arquivos a serem importados.

36

Avenida Santos Dumont, 510 - Vila Santos Dumont - CEP 14405-268 - FRANCA - SP - PABX 16 3720-1772

37.

NOTA FISCAL ELETRÔNICA

=> GUIA DE PROCEDIMENTOS <=

A Melhor Relação Custo Benefício para Informatizar sua Empresa

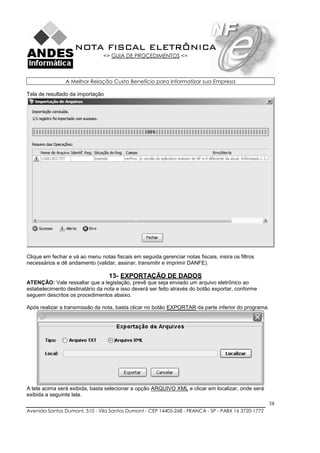

Diante disso, basta selecionar o arquivo a ser importado e clicar no botão importar. O sistema da Sefaz

exibirá a seguinte tela durante a importação, basta aguardar até que o mesmo conclua a importação e

exiba os resultados

Tela durante importação

37

Avenida Santos Dumont, 510 - Vila Santos Dumont - CEP 14405-268 - FRANCA - SP - PABX 16 3720-1772

38.

NOTA FISCAL ELETRÔNICA

=> GUIA DE PROCEDIMENTOS <=

A Melhor Relação Custo Benefício para Informatizar sua Empresa

Tela de resultado da importação

Clique em fechar e vá ao menu notas fiscais em seguida gerenciar notas fiscais, insira os filtros

necessários e dê andamento (validar, assinar, transmitir e imprimir DANFE).

13- EXPORTAÇÃO DE DADOS

ATENÇÃO: Vale ressaltar que a legislação, prevê que seja enviado um arquivo eletrônico ao

estabelecimento destinatário da nota e isso deverá ser feito através do botão exportar, conforme

seguem descritos os procedimentos abaixo.

Após realizar a transmissão da nota, basta clicar no botão EXPORTAR da parte inferior do programa.

A tela acima será exibida, basta selecionar a opção ARQUIVO XML e clicar em localizar, onde será

exibida a seguinte tela.

38

Avenida Santos Dumont, 510 - Vila Santos Dumont - CEP 14405-268 - FRANCA - SP - PABX 16 3720-1772

39.

NOTA FISCAL ELETRÔNICA

=> GUIA DE PROCEDIMENTOS <=

A Melhor Relação Custo Benefício para Informatizar sua Empresa

Clique sobre a pasta onde o programa deverá armazenar o arquivo, feito isso o processo estará

concluído, basta enviar o arquivo para o destinatário (preferencialmente por e-mail, pois, dessa forma

você terá como deixar documentado que efetuou o envio).

14- RETORNO DE DADOS DO PROGRAMA EMISSOR PARA O SISTEMA

O processamento de dados visa importar o retorno do programa emissor da nota eletrônica para o

sistema da Andes, para alimentá-lo com informações adquiridas após o envio da nota. Essa rotina é

importante, pois, futuramente todos os dados constantes na nota eletrônica, como por exemplo, o

código e a chave de acesso que na verdade para o fisco é o que identifica a existência da nota na base

de dados da SEFAZ.

Após realizar a exportação da nota para envio do arquivo para o destinatário da nota, basta clicar no

botão EXPORTAR novamente da parte inferior do programa.

39

Avenida Santos Dumont, 510 - Vila Santos Dumont - CEP 14405-268 - FRANCA - SP - PABX 16 3720-1772

40.

NOTA FISCAL ELETRÔNICA

=> GUIA DE PROCEDIMENTOS <=

A Melhor Relação Custo Benefício para Informatizar sua Empresa

A tela acima será exibida, basta selecionar a opção ARQUIVO TXT e clicar em localizar, onde será

exibida a seguinte tela.

Na tela acima você pode optar por mudar o nome do arquivo ou manter o nome padrão

(NOTAFISCAL), após determinar o nome do arquivo, clique em selecionar e exportar.

Abrirá uma tela apenas informando onde o arquivo foi salvo, basta clicar em ok e prosseguir.

Nota: Salvar preferencialmente na pasta C:Arquivos de programasAndesnfeletronicaRetorno. Caso

não exista esta pasta, basta criá-la. É recomendado que o arquivo seja realmente salvo nesta pasta,

pois, no momento de importá-lo o sistema Andes busca por padrão deste local.

40

Avenida Santos Dumont, 510 - Vila Santos Dumont - CEP 14405-268 - FRANCA - SP - PABX 16 3720-1772

41.

NOTA FISCAL ELETRÔNICA

=> GUIA DE PROCEDIMENTOS <=

A Melhor Relação Custo Benefício para Informatizar sua Empresa

Voltando ao sistema da Andes;

- MÓDULO: FATURAMENTO

- MENU: FATURAMENTO

- ITEM: NOTA FISCAL DE PRODUTOS

- SUBITEM: VÍNCULOSPROCESSA ARQUIVO RETORNO NOTA FISCAL ELETRÔNICA

◄ 1º ◄ 2º

◄ 3º

1º Clique no botão (...) para buscar o arquivo a ser processado, ao localizá-lo, clique em abrir para que

o endereço do arquivo (Exemplo: C:ARQUIVOS DE

PROGRAMASANDESNFELETRONICANOTAFISCAL.TXT) possa ser visualizado em ARQUIVO DE

RETORNO;

2º Clique no botão ATUALIZAR LISTA;

41

Avenida Santos Dumont, 510 - Vila Santos Dumont - CEP 14405-268 - FRANCA - SP - PABX 16 3720-1772

42.

NOTA FISCAL ELETRÔNICA

=> GUIA DE PROCEDIMENTOS <=

A Melhor Relação Custo Benefício para Informatizar sua Empresa

A seguinte tela será exibida e é importante verificar a legenda no rodapé (canto esquerdo) da tela.

3º Clique no botão PROCESSAR; programa do governo.

A tela acima será exibida;

4º Após isso o sistema fará pergunta se deseja imprimir a movimentação das notas fiscais importadas e

com relação a isso, fica a critério do usuário imprimir ou não o relatório que serve para titulo de

conferência.

42

Avenida Santos Dumont, 510 - Vila Santos Dumont - CEP 14405-268 - FRANCA - SP - PABX 16 3720-1772

43.

NOTA FISCAL ELETRÔNICA

=> GUIA DE PROCEDIMENTOS <=

A Melhor Relação Custo Benefício para Informatizar sua Empresa

5º Executando as rotinas acima o sistema armazenará dentro da nota fiscal, na aba nota fiscal

eletrônica os números da nota eletrônica, conforme a imagem abaixo.

15- BACKUP

Nota: O backup no programa da nfe é de suma importância, uma vez que, os dados devem

permanecer arquivados pelo mesmo prazo das notas de papel, ou seja, caso o fisco solicite as suas

notas, você deverá apresentar os arquivos digitais e não mais os documentos de papel. Vale ressaltar

que após realizado o backup, é altamente recomendado que seja replicado a titulo de backup o arquivo

gerado pelo programa da nfe, visando resguardar o mesmo contra possíveis eventualidades.

O que é backup?

Backup, nada mais é que uma cópia de segurança, onde os dados serão preservados e/ou transferidos

através de uma cópia realizada para outro dispositivo de armazenamento (pen drive, computador, CD,

disquete, etc.).

No programa da nota fiscal eletrônica o backup, tem a finalidade de preservar, bem como de transferir

os dados para outro computador que contenha o programa instalado, visando facilitar a vida do

usuário, que sem essa ferramenta, caso quisesse transferir os dados, teria de digitar tudo novamente.

43

Avenida Santos Dumont, 510 - Vila Santos Dumont - CEP 14405-268 - FRANCA - SP - PABX 16 3720-1772

44.

NOTA FISCAL ELETRÔNICA

=> GUIA DE PROCEDIMENTOS <=

A Melhor Relação Custo Benefício para Informatizar sua Empresa

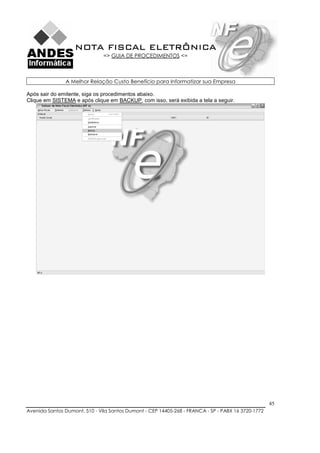

Para que possamos realizar o backup, não podemos ter nenhum emitente iniciado, se tiver, devemos

sair do mesmo (para sair do emitente, siga as instruções abaixo).

Caso você não esteja com nenhum emitente selecionado, desconsidere a imagem abaixo e continue a

ler o texto.

44

Avenida Santos Dumont, 510 - Vila Santos Dumont - CEP 14405-268 - FRANCA - SP - PABX 16 3720-1772

45.

NOTA FISCAL ELETRÔNICA

=> GUIA DE PROCEDIMENTOS <=

A Melhor Relação Custo Benefício para Informatizar sua Empresa

Após sair do emitente, siga os procedimentos abaixo.

Clique em SISTEMA e após clique em BACKUP, com isso, será exibida a tela a seguir.

45

Avenida Santos Dumont, 510 - Vila Santos Dumont - CEP 14405-268 - FRANCA - SP - PABX 16 3720-1772

46.

NOTA FISCAL ELETRÔNICA

=> GUIA DE PROCEDIMENTOS <=

A Melhor Relação Custo Benefício para Informatizar sua Empresa

A seguinte tela será exibida, diante disso, basta clicar em SELECIONAR.

46

Avenida Santos Dumont, 510 - Vila Santos Dumont - CEP 14405-268 - FRANCA - SP - PABX 16 3720-1772

47.

NOTA FISCAL ELETRÔNICA

=> GUIA DE PROCEDIMENTOS <=

A Melhor Relação Custo Benefício para Informatizar sua Empresa

O programa abrirá uma nova janela para que você selecione uma pasta do computador, disquete, CD,

pen drive ou outra unidade de armazenamento. Escolha o local desejado e clique em selecionar.

Ao fechar essa tela, clique no botão INICIAR, após esse procedimento o programa exibirá uma tela de

confirmação do backup e caso deseje realmente realizá-lo no momento, clique em sim.

47

Avenida Santos Dumont, 510 - Vila Santos Dumont - CEP 14405-268 - FRANCA - SP - PABX 16 3720-1772

48.

NOTA FISCAL ELETRÔNICA

=> GUIA DE PROCEDIMENTOS <=

A Melhor Relação Custo Benefício para Informatizar sua Empresa

Em seguida basta aguardar que o programa irá fazer o backup automaticamente.

Ao ser exibida a seguinte mensagem o programa indica que o backup foi concluído.

Clique em OK e continue utilizando o programa.

48

Avenida Santos Dumont, 510 - Vila Santos Dumont - CEP 14405-268 - FRANCA - SP - PABX 16 3720-1772

49.

NOTA FISCAL ELETRÔNICA

=> GUIA DE PROCEDIMENTOS <=

A Melhor Relação Custo Benefício para Informatizar sua Empresa

16- RESTAURAÇÃO DE BACKUP

Para que possamos realizar a restauração, não podemos ter nenhum emitente iniciado, se tiver, deverá

sair do mesmo (para sair do emitente, siga as instruções abaixo).

Caso você não esteja com nenhum emitente selecionado, desconsidere a imagem abaixo e continue a

ler o texto.

49

Avenida Santos Dumont, 510 - Vila Santos Dumont - CEP 14405-268 - FRANCA - SP - PABX 16 3720-1772

50.

NOTA FISCAL ELETRÔNICA

=> GUIA DE PROCEDIMENTOS <=

A Melhor Relação Custo Benefício para Informatizar sua Empresa

Após sair do emitente, siga os procedimentos abaixo.

Clique em SISTEMA e após clique em RESTAURAR, com isso, será exibida a tela a seguir.

50

Avenida Santos Dumont, 510 - Vila Santos Dumont - CEP 14405-268 - FRANCA - SP - PABX 16 3720-1772

51.

NOTA FISCAL ELETRÔNICA

=> GUIA DE PROCEDIMENTOS <=

A Melhor Relação Custo Benefício para Informatizar sua Empresa

A seguinte tela será exibida, diante disso, basta clicar em SELECIONAR.

51

Avenida Santos Dumont, 510 - Vila Santos Dumont - CEP 14405-268 - FRANCA - SP - PABX 16 3720-1772

52.

NOTA FISCAL ELETRÔNICA

=> GUIA DE PROCEDIMENTOS <=

A Melhor Relação Custo Benefício para Informatizar sua Empresa

O programa abrirá uma nova janela para que você selecione uma pasta do computador, disquete, CD,

pen drive ou outra unidade de armazenamento, onde você tenha realizado o backup. Escolha o local e

o arquivo desejado e clique em selecionar.

Ao fechar essa tela, clique no botão INICIAR, após esse procedimento o programa exibirá uma tela de

confirmação da restauração e caso deseje realmente realizá-lo no momento, clique em sim.

52

Avenida Santos Dumont, 510 - Vila Santos Dumont - CEP 14405-268 - FRANCA - SP - PABX 16 3720-1772

53.

NOTA FISCAL ELETRÔNICA

=> GUIA DE PROCEDIMENTOS <=

A Melhor Relação Custo Benefício para Informatizar sua Empresa

Em seguida basta aguardar que o programa irá executar a restauração automaticamente.

Ao ser exibida a seguinte mensagem o programa indica que a restauração foi concluída.

Clique em OK e continue utilizando o programa.

NOTA GERAL: Este documento não menciona detalhadamente sobre o funcionamento do programa

da nota eletrônica, pois, o próprio programa traz consigo um manual que pode ser acessado clicando

no menu Ajuda item Conteúdo da Ajuda ou teclando F1.

53

Avenida Santos Dumont, 510 - Vila Santos Dumont - CEP 14405-268 - FRANCA - SP - PABX 16 3720-1772

54.

NOTA FISCAL ELETRÔNICA

=> GUIA DE PROCEDIMENTOS <=

A Melhor Relação Custo Benefício para Informatizar sua Empresa

ATENÇÃO!!!

MESMO QUE EXPRESSAS NESTE DOCUMENTO, TODAS AS INFORMAÇÕES

FISCAIS DEVEM SER CHECADAS COM O ESCRITÓRIO CONTÁBIL, POIS, AS

MESMAS SÃO DE INTEIRA RESPONSABILIDADE DO SEU CONTADOR.

54

Avenida Santos Dumont, 510 - Vila Santos Dumont - CEP 14405-268 - FRANCA - SP - PABX 16 3720-1772