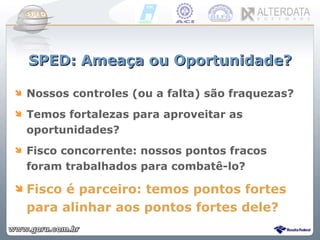

1) O documento discute os efeitos do SPED e PAF-ECF nas empresas e contabilidades, e se representam uma ameaça ou oportunidade.

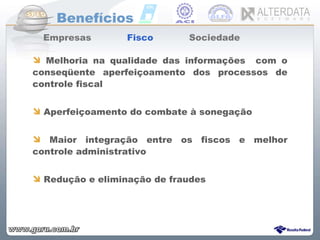

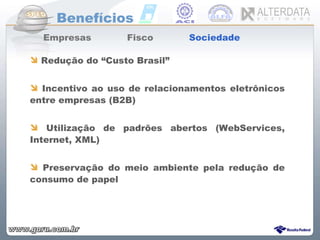

2) O SPED trará benefícios como redução de custos, melhoria nos processos e combate à sonegação. Grandes empresas já aderiram voluntariamente.

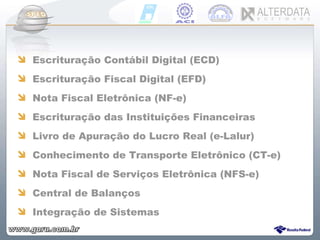

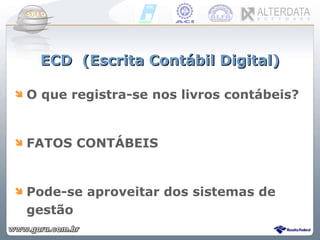

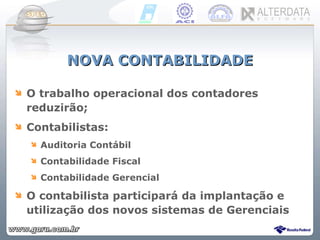

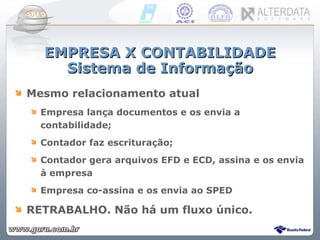

3) A ECD e EFD exigirão novas habilidades das empresas e contabilidades e podem simplificar processos se sistemas de informação forem integrados.