Baixado 407 vezes

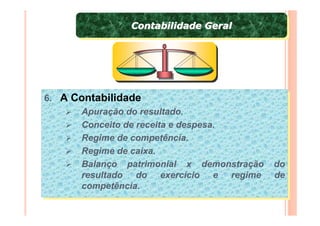

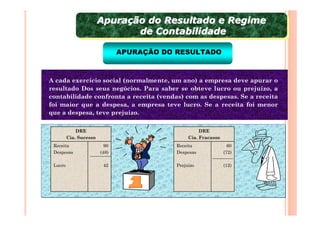

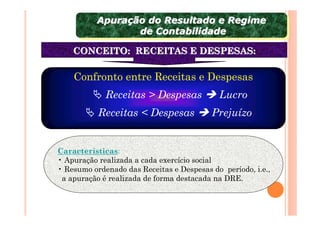

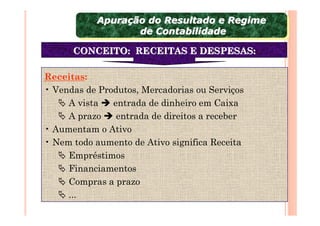

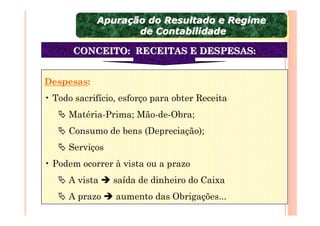

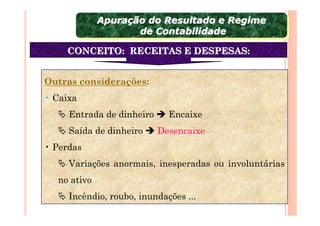

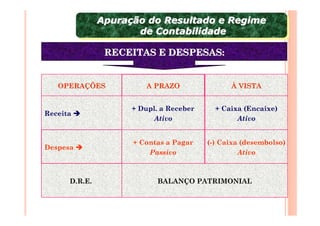

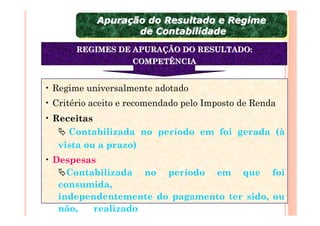

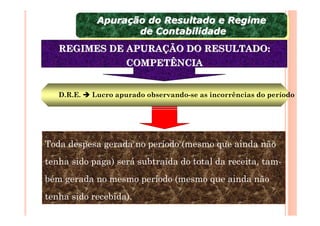

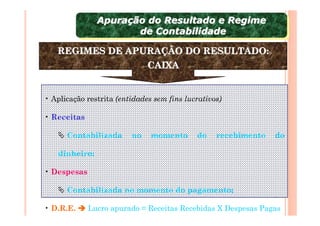

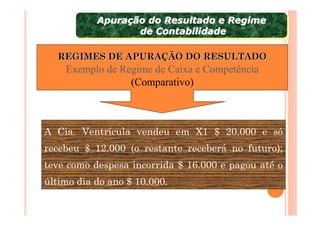

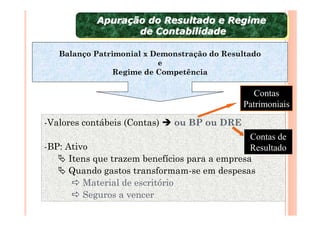

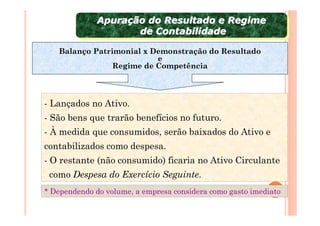

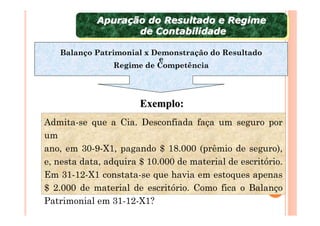

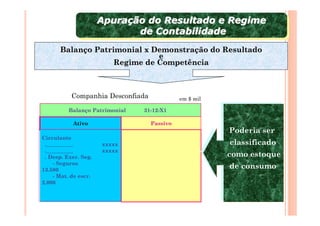

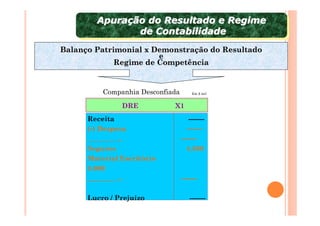

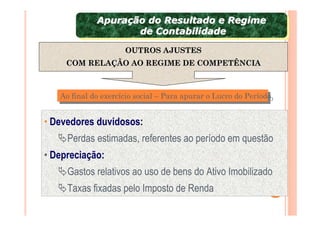

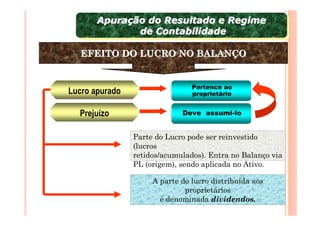

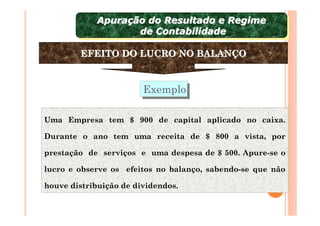

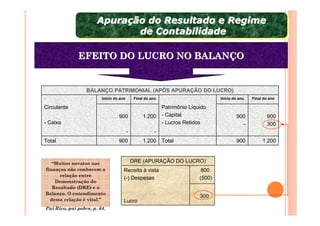

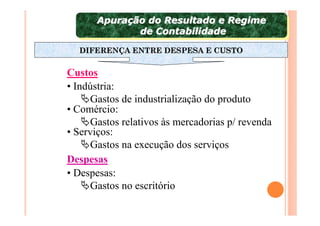

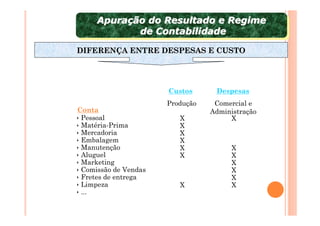

O documento discute a apuração do resultado e os regimes de contabilidade. Explica que o resultado é apurado confrontando a receita com as despesas e que existem dois regimes principais: o regime de competência, onde receitas e despesas são contabilizadas no período em que são geradas/incorridas, e o regime de caixa, onde são contabilizadas no momento do recebimento/pagamento. Também diferencia balanço patrimonial e demonstração do resultado.