Baixado 531 vezes

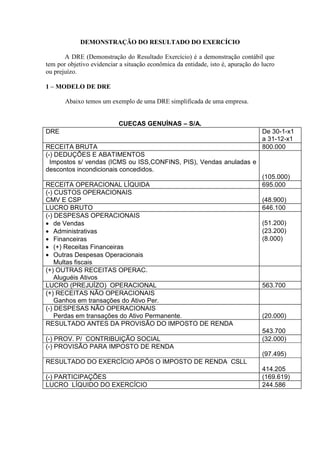

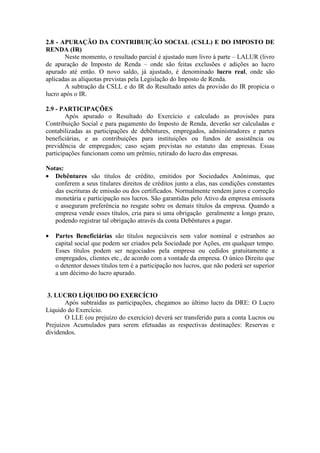

O documento explica o que é a Demonstração do Resultado do Exercício (DRE), que tem como objetivo evidenciar o lucro ou prejuízo de uma empresa. Apresenta um modelo simplificado de DRE e explica cada uma de suas contas, como receita bruta, lucro bruto, despesas operacionais, lucro operacional, entre outras. Por fim, explica como são calculadas as participações, o imposto de renda e a contribuição social, chegando ao lucro líquido do exercício.