Baixado 105 vezes

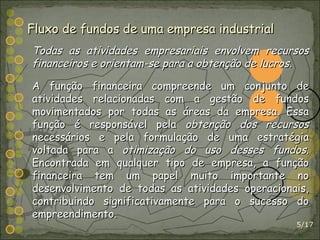

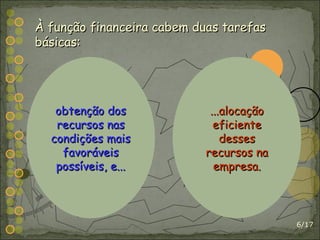

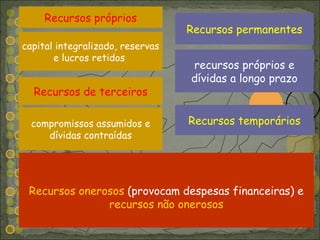

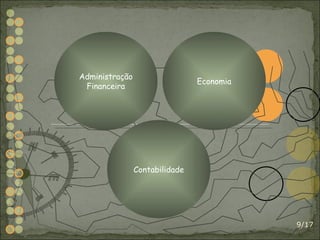

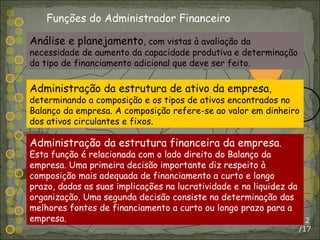

O documento discute o papel da administração financeira e do administrador financeiro. Ele aborda tópicos como: 1) as funções do administrador financeiro, como análise e planejamento financeiro e administração da estrutura de ativos e passivos da empresa; 2) a relação entre administração financeira, economia e contabilidade; e 3) a meta do administrador financeiro é maximizar a riqueza dos acionistas, não apenas os lucros.

![Noções economia e finanças [modo de compatibilidade]](https://cdn.slidesharecdn.com/ss_thumbnails/noeseconomiaefinanasmododecompatibilidade-110805063056-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)