Baixado 304 vezes

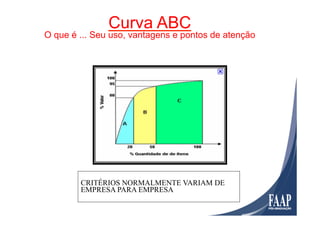

O documento apresenta uma palestra sobre a Curva ABC e sua aplicação na gestão de estoques e cadeia de suprimentos. A palestrante explica o que é a Curva ABC, como calcular e classificar itens, e como aplicar a análise para melhorar políticas de estoques e reduzir custos. A palestra também discute sistemas de custeio, com foco no custeio por atividades.