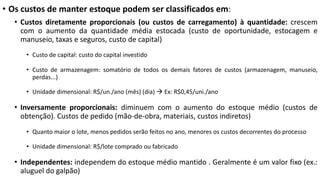

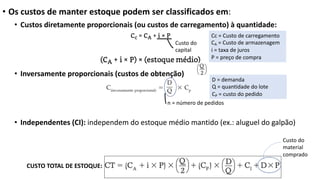

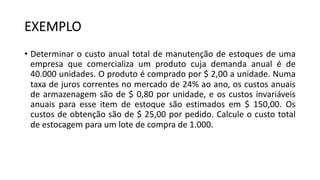

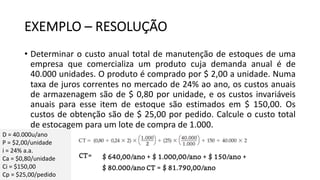

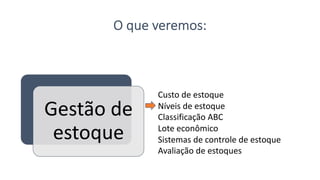

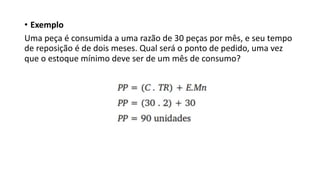

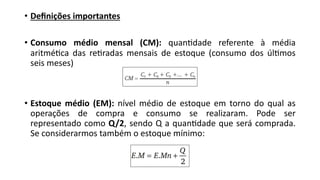

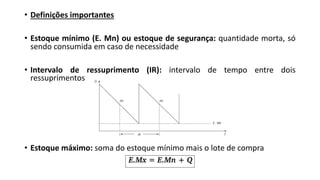

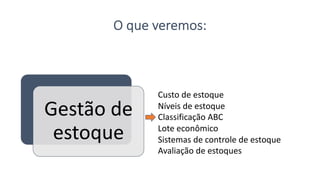

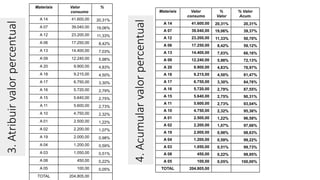

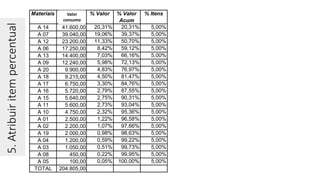

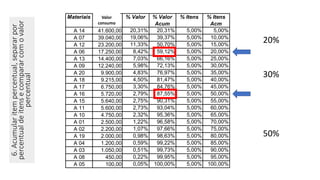

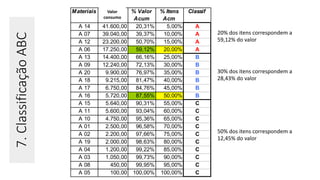

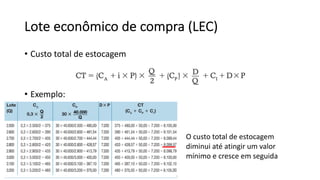

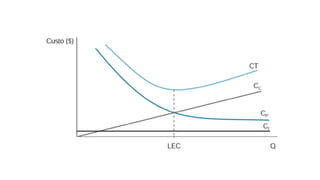

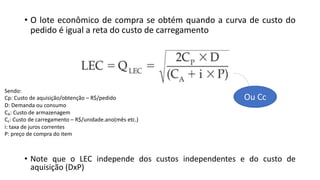

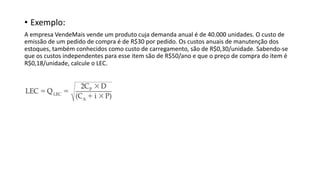

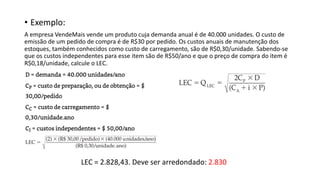

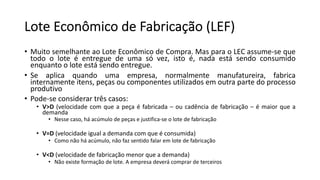

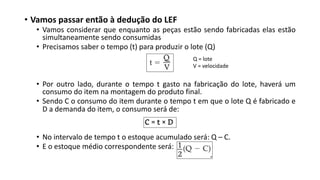

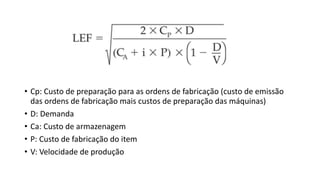

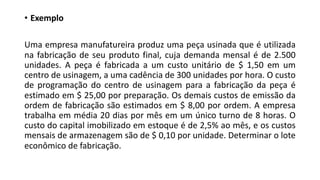

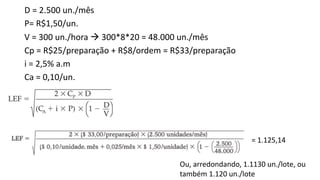

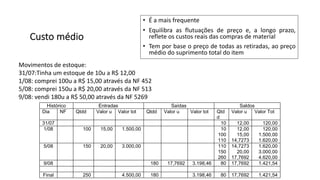

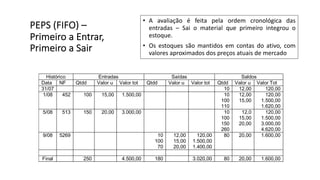

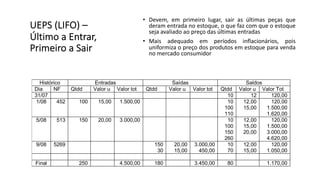

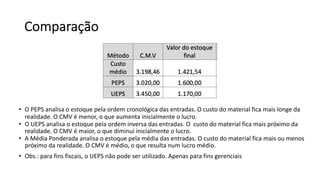

O documento discute conceitos fundamentais de gestão de estoques, incluindo classificação de custos de estoque, níveis de estoque, curva ABC, lote econômico e sistemas de controle de estoque. Ele fornece exemplos detalhados sobre como calcular pontos de pedido e custos totais de estoque.