Transferir como PDF, PPTX

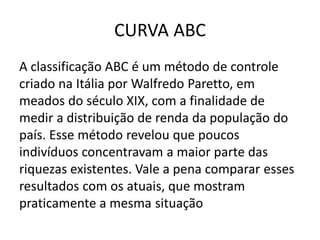

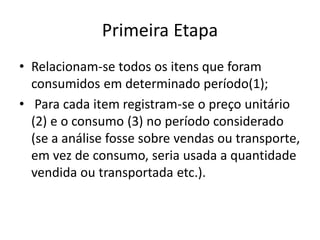

O documento discute a gestão de estoques, incluindo objetivos de controle de estoques, nivelamento de estoques e a curva ABC. A gestão de estoques envolve manter os níveis adequados de materiais e produtos para suprir a produção e vendas, considerando custos e riscos de falta de itens. A curva ABC categoriza itens em classes A, B e C com base em seu valor e volume para priorizar o controle.