1. O documento discute ferramentas para análise de dados e tomada de decisões para reduzir custos operacionais de empresas.

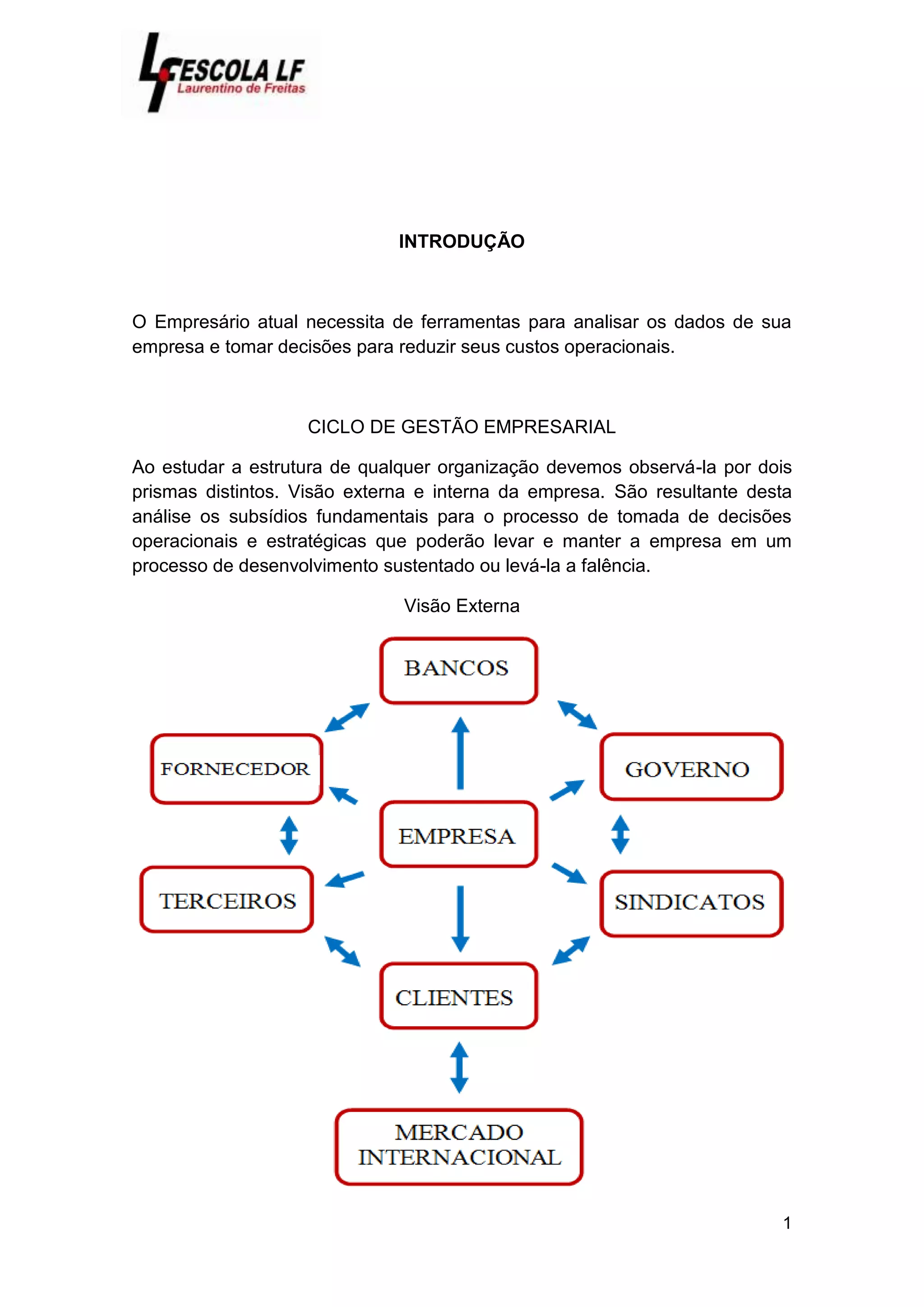

2. A gestão empresarial envolve visões interna e externa da empresa para subsidiar decisões operacionais e estratégicas que podem levar a desenvolvimento sustentado ou falência.

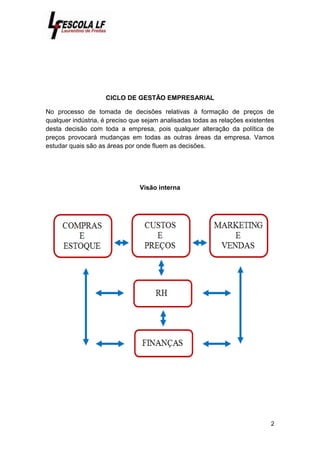

3. As áreas de compras, estoques, produção, custos, marketing, vendas, finanças e recursos humanos influenciam os custos e lucros de uma empresa.