Baixado 68 vezes

![O QUE É O DINHEIRO?

Dinheiro: (S, m.) “1. Mercadoria (geralmente representada por

cédulas e moedas) que tem curso oficial, e cujo valor é estabelecido

como o equivalente que permite a troca por outra(s) mercadoria(s), de

cujo valor comparativo é a medida. 2. P.ext. Tudo que representa

dinheiro(1), ou nele pode ser convertido (cheques, títulos, ações,

mercadorias negociáveis, etc.). 3. Qualquer soma, definida ou

indefinida de dinheiro(1). [Sin. (na maioria pop. ou gír.): arame, bago,

bomba, bronze, capim, caraminguá(s), caroço, changa, chapa, chelpa,

cobre(s), cominho, erva, ferro, gaita, grana, guita, jabaculê, jibungo,

jibongo, jimbo ou jimbra, legume, luz, metal, níquel, numerário, óleo,

pecúnia, prata, tostão, tutu, verba.] 4. V. moeda corrente. 5. Moeda(4).

6. Recursos financeiros; abastança, numerário, riqueza, pataca(s).”

(Dicionário Aurélio Básico da Língua Portuguesa, 1988)](https://image.slidesharecdn.com/unidade01-introduomatemticacomercialefinanceira-131011085326-phpapp02/85/Matematica-Comercial-e-Financeira-5-320.jpg)

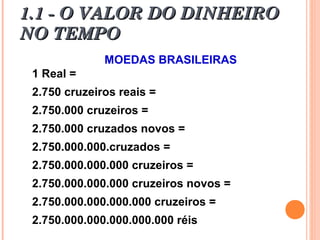

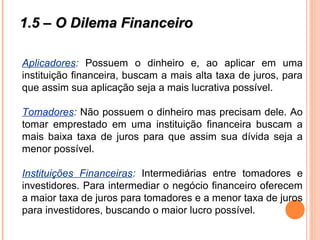

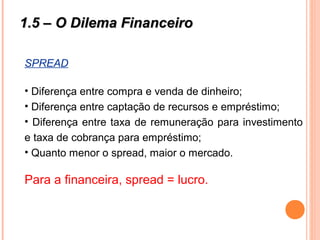

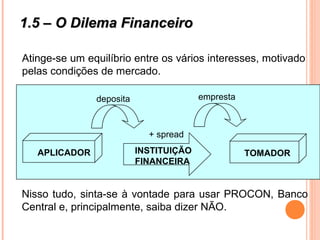

1. O documento apresenta conceitos básicos de matemática comercial e financeira ministrados pelo professor Antonio Carlos Carneiro Barroso. 2. São abordados tópicos como o valor do dinheiro no tempo, taxas de juros, moedas brasileiras e fatores de produção. 3. O documento fornece exemplos para explicar esses conceitos chave da disciplina.