Baixado 391 vezes

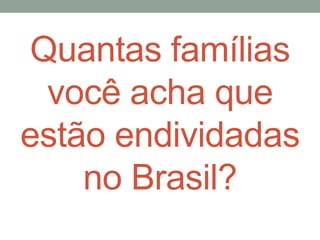

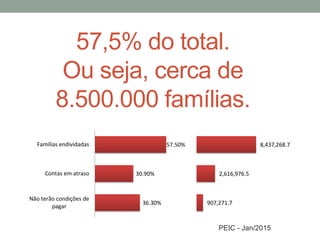

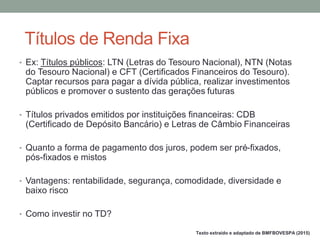

O documento discute educação financeira para jovens. Apresenta estatísticas mostrando que 57,5% das famílias brasileiras estão endividadas, com mais de 900 mil famílias incapazes de pagar contas atrasadas. Também discute as principais causas para o endividamento, como imprevistos, falta de planejamento e empréstimos desnecessários. Explica a importância da educação financeira para consumir de forma consciente e alcançar objetivos futuros.

![Introdução às Finanças Pessoais ]](https://cdn.slidesharecdn.com/ss_thumbnails/introduosfinanaspessoaisslides18out2016recuperado-161019024256-thumbnail.jpg?width=640&height=640&fit=bounds)

![Investimentos - Bruno Lekecinskas [Jul/2012]](https://cdn.slidesharecdn.com/ss_thumbnails/investimentos-b-lekecinskas-120726230236-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)