Transferir como PDF, PPTX

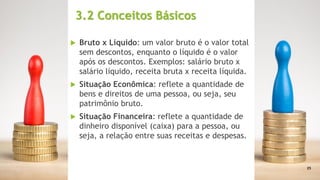

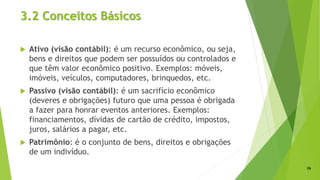

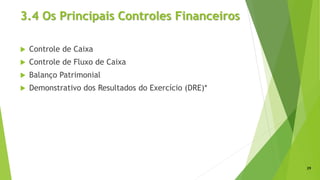

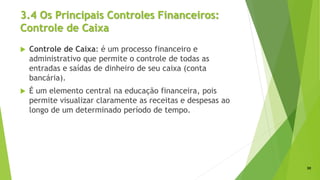

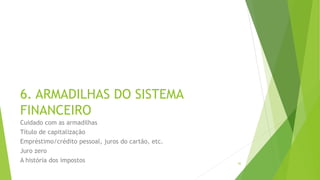

1. O documento discute conceitos básicos de educação financeira, incluindo como planejar para a aposentadoria, controles financeiros e as quatro formas de gerar renda: empregado, autônomo, empresário e investidor. 2. É destacado que é importante planejar a aposentadoria desde cedo, já que o sistema público pode não ser suficiente, e que controles como o fluxo de caixa e balanço patrimonial permitem monitorar finanças. 3. As quatro formas de renda são explicadas: como empreg

![Introdução às Finanças Pessoais ]](https://cdn.slidesharecdn.com/ss_thumbnails/introduosfinanaspessoaisslides18out2016recuperado-161019024256-thumbnail.jpg?width=640&height=640&fit=bounds)

![Finanas pessoais apresentao[1]](https://cdn.slidesharecdn.com/ss_thumbnails/finanaspessoais-apresentao1-150617191828-lva1-app6891-thumbnail.jpg?width=640&height=640&fit=bounds)