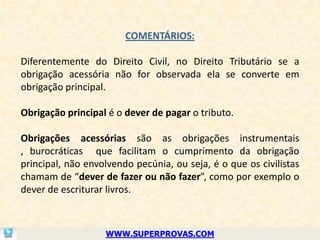

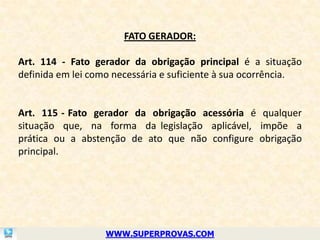

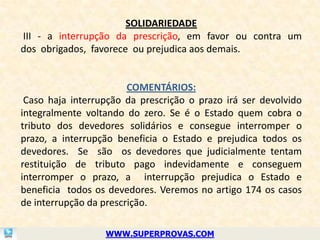

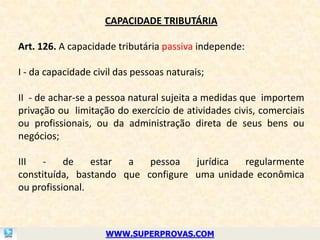

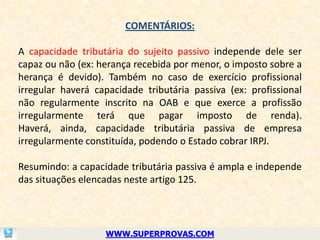

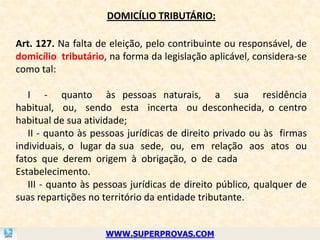

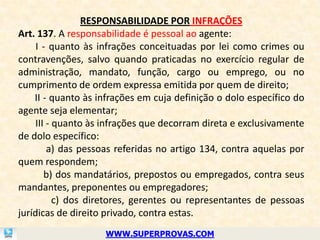

O documento resume os principais pontos sobre obrigação tributária no Código Tributário Nacional, definindo obrigação principal como o dever de pagar o tributo e obrigação acessória como deveres burocráticos. Também define fato gerador, sujeitos ativo e passivo, solidariedade e capacidade tributária.