Baixado 188 vezes

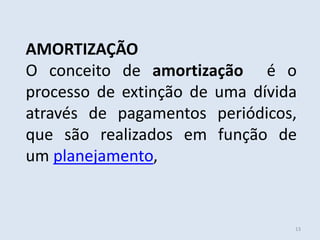

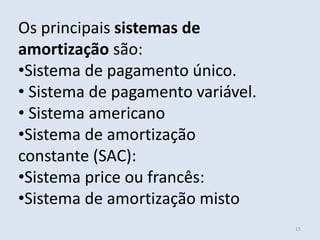

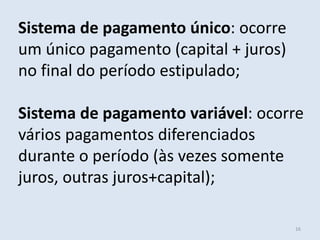

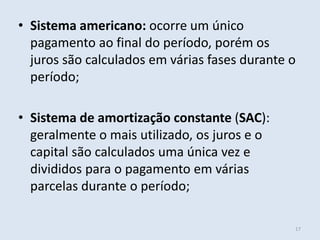

O documento descreve diferentes sistemas de amortização para pagamento de empréstimos, incluindo: (1) Sistema de pagamento único, onde o pagamento total é feito em uma única prestação no final; (2) Sistema de pagamento variável, com vários pagamentos diferenciados durante o período; (3) Sistema americano com pagamento único no final após cálculo de juros em várias fases.