Transferir como PDF, PPTX

![Consolidação das Demonstrações Financeiras 37

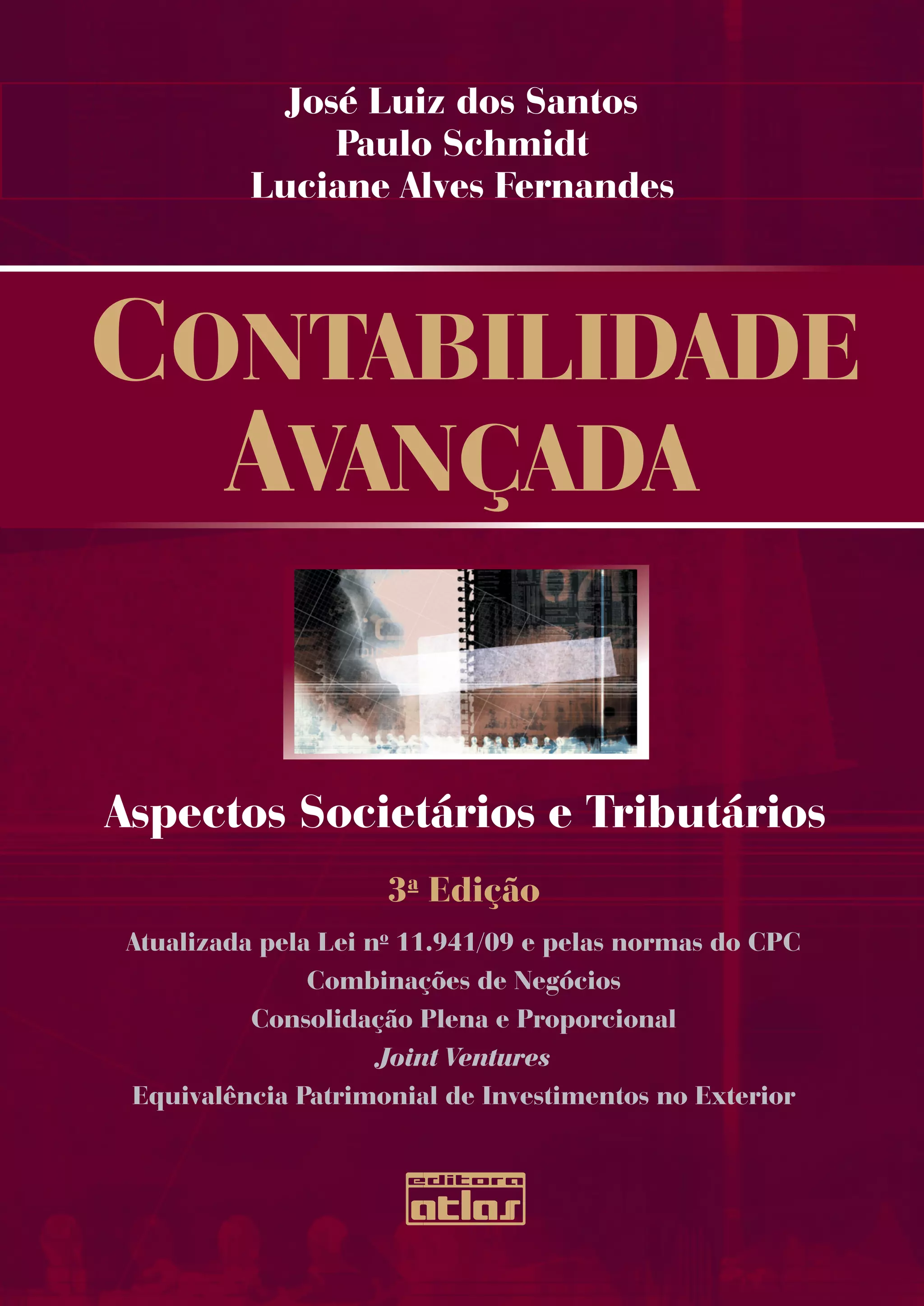

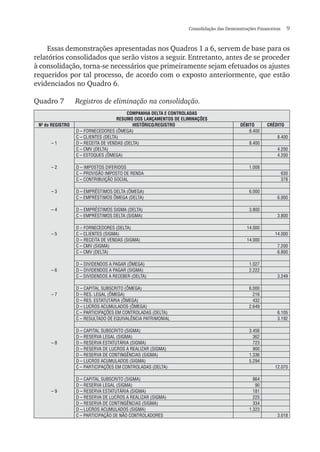

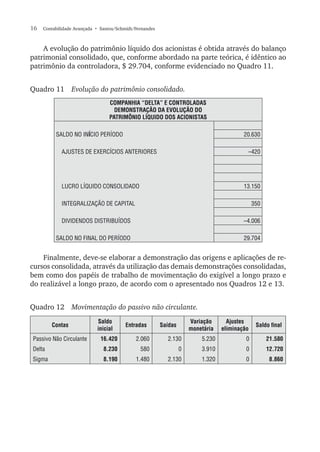

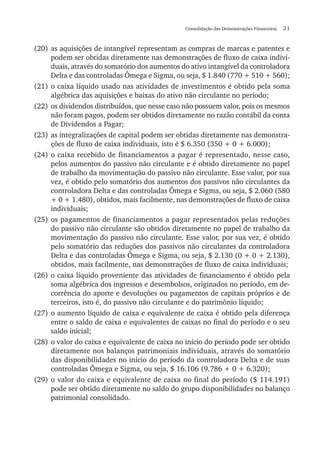

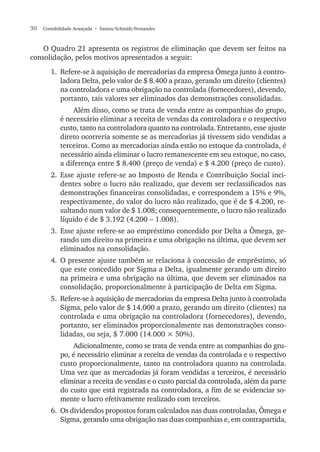

Quadro 26 Movimentação do passivo não circulante.

Contas

Saldo

inicial

Entradas Saídas

Variação

monetária

Ajustes

eliminação

Saldo final

Passivo Não Circulante 14.975 1.710 3.465 4.450 0 14.765

Delta 10.880 970 2.400 3.790 0 13.240

Sigma 4.095 740 1.065 660 0 4.430

Em relação ao Quadro 26, é importante destacar que o saldo inicial de $ 14.975

é obtido pelo somatório do saldo inicial das contas do Passivo Não Circulante da

controladora Delta, da controlada Ômega e do saldo proporcional das contas da

controlada compartilhada Sigma [10.880 + 0 + (8.190 × 50%)], esse mesmo

tratamento deve ser dado às entradas, saídas e para variação monetária.

Quadro 27 Movimentação do realizável a longo prazo.

Contas

Saldo

inicial

Entradas Saídas

Variação

monetária

Ajustes

eliminação

Saldo final

Realizável a LP 2.355 9.820 925 1.875 7.900 5.225

Delta 1.550 7.640 560 1.320 6.000 3.950

Sigma 805 2.180 365 555 1.900 1.275

Em relação ao Quadro 27, é importante destacar que o saldo inicial de $ 2.355

é obtido pelo somatório do saldo inicial das contas do Realizável a Longo Prazo

da controladora Delta, da controlada Ômega e do saldo proporcional das contas

da controlada compartilhada Sigma [1.550 + 0 + (1.610 × 50%)]; esse mesmo

tratamento deve ser dado às entradas, saídas e para variação monetária.

Com base nas informações fornecidas nos Quadros 26 e 27, na demonstração

do resultado consolidada, na demonstração da evolução do patrimônio líquido

consolidado e no balanço patrimonial consolidado, bem como nos balanços patri-

moniais e nas demonstrações de fluxo de caixa individuais em relação aos saldos

iniciais e movimentação do ativo não circulante, respectivamente, elabora-se a de-

monstração de fluxo de caixa consolidado, conforme o apresentado no Quadro28.](https://image.slidesharecdn.com/6732casospraticos-140417120400-phpapp01/85/6732-casos-praticos-38-320.jpg)

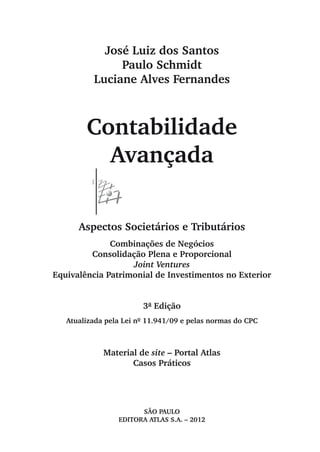

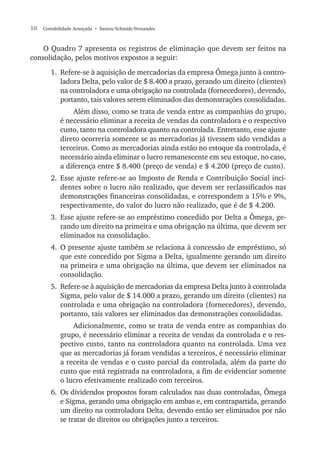

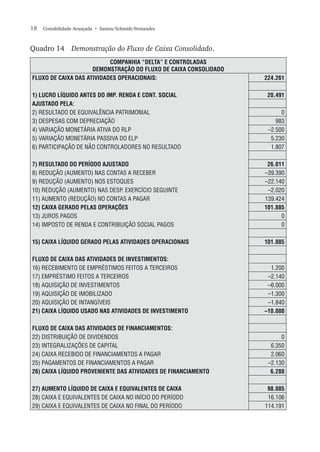

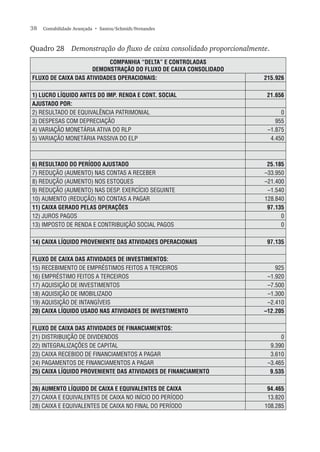

![Consolidação das Demonstrações Financeiras 39

Em relação ao Quadro 28, no qual os itens que compõem a demonstração do

fluxo de caixa consolidado foram numerados, seus valores são obtidos, conforme

mencionado anteriormente, a partir das demais demonstrações consolidadas e

individuais, de acordo com o evidenciado a seguir:

(1) o lucro líquido antes do Imposto de Renda e da Contribuição Social pode ser

obtido diretamente na demonstração do resultado do exercício consolidado,

no entanto, como nesse caso foram elaboradas demonstrações contábeis de

acordo com a legislação societária, é necessário retirar o efeito das partici-

pações que de acordo com as normas pelo CPC são distribuídas nas despesas

operacionais e financeiras, ou seja, o valor de $ 21.656 é obtido pelo somató-

rio entre o lucro líquido consolidado e o Imposto de Renda e a Contribuição

Social ($ 14.607 + $ 2.715 + $ 4.334);

(2) o resultado da equivalência patrimonial também pode ser obtido diretamente

na demonstração do resultado do exercício consolidado, contudo o seu valor

é zero, pois a equivalência patrimonial representa o lucro ou prejuízo obtido

pela investidora de acordo com o percentual de participação no capital que

ela possui em cada investida em relação ao lucro destas; consequentemente,

como na demonstração do resultado do exercício consolidada os resultados

das empresas são somados, ocorre uma duplicidade que é sanada através da

eliminação do resultado de equivalência patrimonial;

(3) a depreciação pode ser obtida diretamente na demonstração do resultado

do exercício consolidado;

(4) a variação monetária do realizável a longo prazo é obtida diretamente no

papel de trabalho da movimentação do realizável a longo prazo. Esse valor,

por sua vez, é obtido pelo somatório das variações monetárias ativas de

longo prazo da controladora Delta e da controlada Ômega, bem como do

valor proporcional (50%) da controlada Sigma, ou seja, $ 1.875 [1.320 +

0 + (1.100 × 50%)], obtidos, mais facilmente, nas demonstrações de fluxo

de caixa individuais;

(5) a variação monetária do passivo não circulante é obtida diretamente no

papel de trabalho da movimentação do passivo não circulante. Esse valor,

por sua vez, é obtido pelo somatório das variações monetárias passivas de

longo prazo da controladora Delta e da controlada Ômega, bem como do

valor proporcional (50%) da controlada Sigma, ou seja, $ 4.450 [3.790 +

0+ (1.320/2)], obtidos, mais facilmente, nas demonstrações de fluxo de

caixa individuais;

(6) o resultado do período ajustado é obtido pela diferença entre o lucro líquido

antes do Imposto de Renda e da Contribuição Social e o somatório dos ajustes;

(7) a redução ou aumento nas contas a receber refletem a movimentação ocorrida

nas contas a receber no período (nesse caso, clientes e adiantamentos), que é](https://image.slidesharecdn.com/6732casospraticos-140417120400-phpapp01/85/6732-casos-praticos-40-320.jpg)

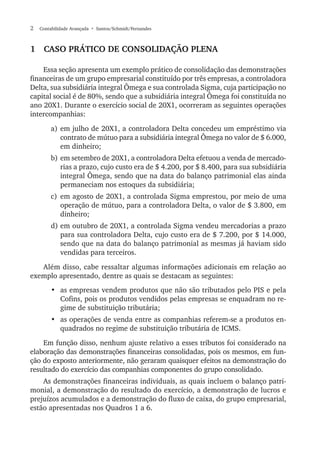

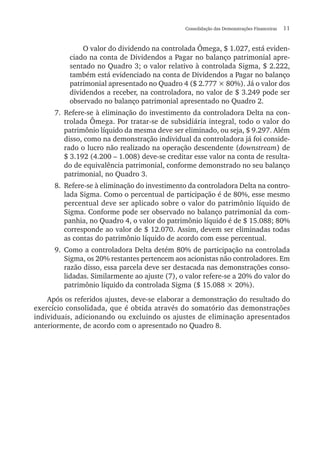

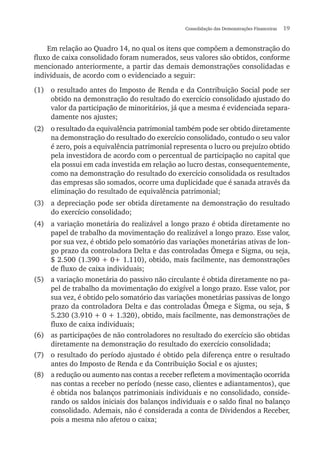

![40 Contabilidade Avançada • Santos/Schmidt/Fernandes

obtida nos balanços patrimoniais individuais (saldos iniciais), considerando-

-se a totalidade de seus valores em relação à controladora Delta e à controlada

Ômega e o valor proporcional (50%) da controlada Sigma, bem como no

balanço patrimonial consolidado (saldo final);

(8) a redução ou aumento nos estoques refletem a movimentação ocorrida nos

estoques no período, considerando-se a totalidade de seus valores em relação

à controladora Delta e à controlada Ômega e o valor proporcional (50%)

da controlada Sigma, que são obtidos nos balanços patrimoniais individuais

(saldo inicial) e no consolidado (saldo final);

(9) a redução ou aumento nas despesas do exercício seguinte refletem a mo-

vimentação ocorrida nesse grupo do ativo no período, considerando-se a

totalidade de seus valores em relação à controladora Delta e à controlada

Ômega e o valor proporcional (50%) da controlada Sigma, que são obtidos

nos balanços patrimoniais individuais (saldo inicial) e no consolidado (saldo

final);

(10) a redução ou aumento no contas a pagar reflete a movimentação ocorrida

no passivo circulante no período (exceto financiamentos a pagar e Imposto

de Renda e Contribuição Social a pagar), considerando-se a totalidade de

seus valores em relação à controladora Delta e à controlada Ômega e o va-

lor proporcional (50%) da controlada Sigma, que são obtidos nos balanços

patrimoniais individuais (saldo inicial) e no consolidado (saldo final). Além

disso, deve ser diminuído o valor dos dividendos a pagar e dos ajustes de

exercícios anteriores, pois os mesmos não geraram movimentação no caixa;

(11) o caixa gerado pelas operações é obtido pela diferença entre o resultado do

período ajustado e os aumentos ou reduções dos ativos e passivos circulantes,

exceto as disponibilidades;

(12) os juros pagos são obtidos diretamente no razão contábil das contas sujeitas

a esse encargo;

(13) os valores do Imposto de Renda e Contribuição Social pagos são obtidos

diretamente no razão contábil da conta de Provisão para Imposto de Renda

e Contribuição Social a pagar;

(14) o valor do caixa líquido das atividades operacionais é obtido pela diferença

entre o valor do caixa gerado pelas operações e os juros, Imposto de Renda

e Contribuição Social pagos;

(15) os recebimentos de empréstimos feitos a terceiros, nesse caso, estão repre-

sentados pela conta de Empréstimos Compulsórios, cujos valores são obtidos

diretamente no papel de trabalho da movimentação do realizável a longo

prazo, $ 925 [560 + 0 + (730/2)];

(16) os empréstimos feitos a terceiros, nesse caso, estão representados pela conta

de Empréstimos Compulsórios, cujos valores são obtidos diretamente no papel](https://image.slidesharecdn.com/6732casospraticos-140417120400-phpapp01/85/6732-casos-praticos-41-320.jpg)

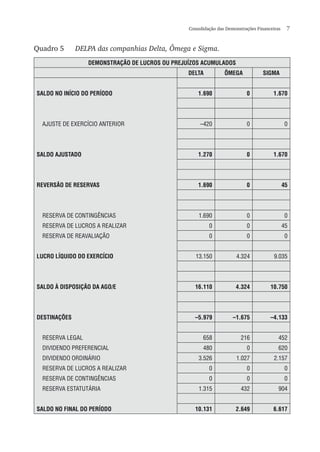

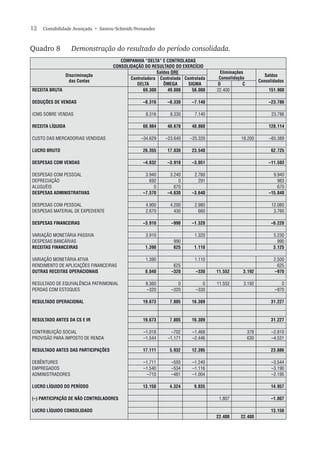

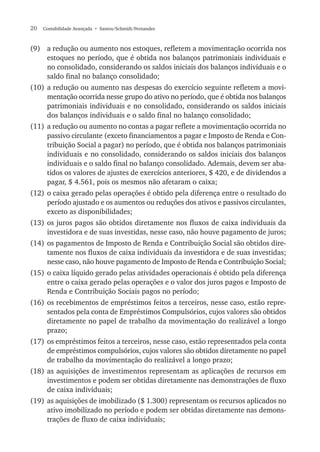

![Consolidação das Demonstrações Financeiras 41

de trabalho da movimentação do realizável a longo prazo, $ 1.920 [1.640 +

0 + (4.360/2)] – 6.000 – (3.800/2);

(17) as aquisições de imobilizado, $ 1.300, podem ser obtidas diretamente nas

demonstrações de fluxo de caixa individuais;

(18) as aquisições de investimentos, $ 7.500, podem ser obtidas diretamente nas

demonstrações de fluxo de caixa individuais;

(19) as aquisições de intangível podem ser obtidas diretamente nas demonstra-

ções de fluxo de caixa individuais, através do somatório dos aumentos do

ativo intangível, considerando-se a totalidade de seus valores em relação à

controladora Delta e à controlada Ômega e o valor proporcional, (50%), da

controlada Sigma, ou seja, $ 2.410 [1.620 + 510+ (1.120 × 50%)];

(20) o caixa líquido usado nas atividades de investimentos é obtido pela soma

algébrica das aquisições e baixas do ativo não circulante no período;

(21) os dividendos distribuídos podem ser obtidos diretamente no razão contábil

da conta Dividendos a Pagar, no entanto, seu valor é igual a zero, haja vista

que o dividendo ainda não foi pago;

(22) as integralizações de capital podem ser obtidas diretamente nas demonstra-

ções de fluxo de caixa individuais, isto é, $ 9.390 (1.890 + 7.500 + 0);

(23) o caixa recebido de financiamentos a pagar é representado, nesse caso, pelos

aumentos do passivo não circulante e são obtidos diretamente no papel de

trabalho da movimentação do passivo não circulante. Esse valor, por sua

vez, é obtido pelo somatório dos aumentos dos passivos não circulantes da

controladora Delta e da controlada Ômega, bem como do valor proporcional

(50%) da controlada Sigma, ou seja, $ 3.610 [970 + 0 + (1.480 × 50%)

+ 1.900], obtidos, mais facilmente, nas demonstrações de fluxo de caixa

individuais;

(24) os pagamentos de financiamentos a pagar representados pelas reduções

do passivo não circulante são obtidos diretamente no papel de trabalho da

movimentação do passivo não circulante. Esse valor, por sua vez, é obtido

pelo somatório das reduções dos passivos circulantes da controladora Delta

e da controlada Ômega, bem como do valor proporcional (50%) da contro-

lada Sigma, ou seja, $ 3.465 [3.790 + 0 + (1.320 × 50%)], obtidos, mais

facilmente, nas demonstrações de fluxo de caixa individuais;

(25) o caixa líquido proveniente das atividades de financiamento é obtido pela

soma algébrica dos ingressos e desembolsos, originados no período, em de-

corrência do aporte e devoluções ou pagamentos de capitais próprios e de

terceiros, isto é, do passivo não circulante e patrimônio líquido, bem como

de financiamentos a pagar;](https://image.slidesharecdn.com/6732casospraticos-140417120400-phpapp01/85/6732-casos-praticos-42-320.jpg)

![42 Contabilidade Avançada • Santos/Schmidt/Fernandes

(26) o aumento líquido de caixa e equivalente de caixa é obtido pela diferença

entre o saldo de caixa e equivalentes de caixa no final do período e o seu

saldo inicial;

(27) o valor do caixa e equivalente de caixa no início do período pode ser obtido

diretamente nos balanços patrimoniais individuais, através do somatório das

disponibilidades no início do período da controladora Delta e da controlada

Ômega, bem como do valor proporcional (50%) da controlada Sigma, ou

seja, $ 13.820 [10.660 + 0 + (6.320 × 50%)];

(28) o valor do caixa e equivalente de caixa no final do período ($ 108.285) pode

ser obtido diretamente no balanço patrimonial consolidado.

Além dos ajustes apresentados anteriormente, essa demonstração pode ser

aperfeiçoada através da realização dos ajustes referentes a operações não caixa

do passivo circulante e do ativo circulante (exceto disponibilidades).](https://image.slidesharecdn.com/6732casospraticos-140417120400-phpapp01/85/6732-casos-praticos-43-320.jpg)

O documento descreve um livro sobre contabilidade avançada que aborda temas como equivalência patrimonial, consolidação de demonstrações contábeis, joint ventures e combinações de negócios. Apresenta também três casos práticos de consolidação plena ilustrando o processo de eliminação de transações entre empresas de um mesmo grupo econômico.