Baixado 17 vezes

![PIS/COFINS: Regime não

cumulativo (VI)

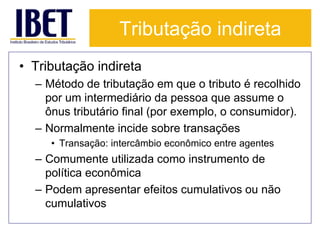

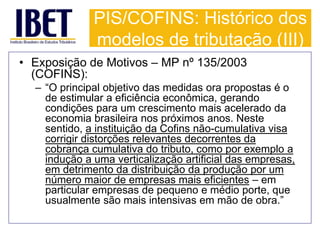

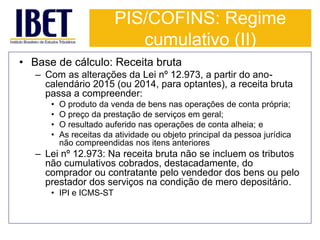

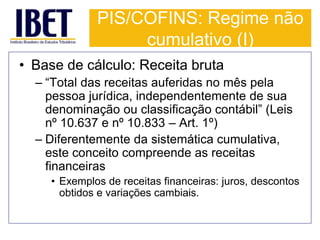

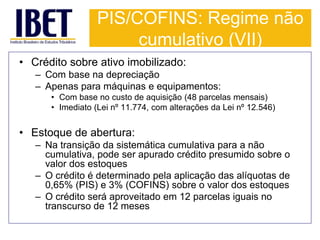

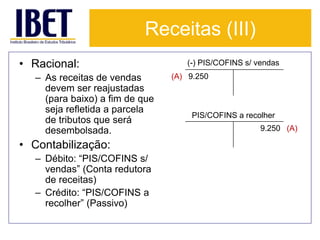

• Regimes de tributação “paralelos”:

– Tributação monofásica

– Receitas exclusivamente sujeitas ao regime

cumulativo (art. 10 da Lei nº 10.833)

• O crédito, caso o contribuinte apure receitas nas

sistemáticas cumulativa e não cumulativa, deve

ser calculado por:

– Apropriação direta

– Rateio proporcional

• Créditos x [Receitas no reg. não cumulativo] / [Total receitas]](https://image.slidesharecdn.com/auladodia13-11-contabilidade-141119132009-conversion-gate01/85/Aula-do-dia-13-11-contabilidade-22-320.jpg)

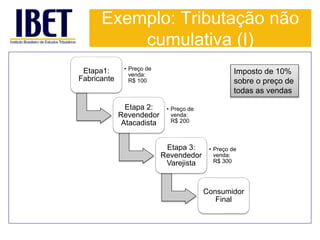

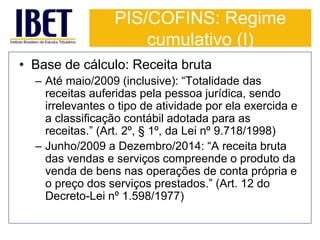

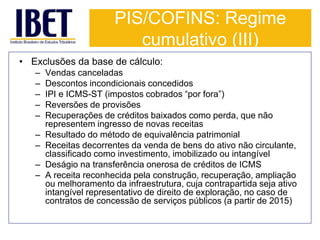

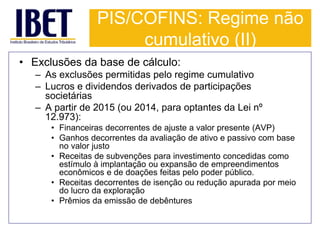

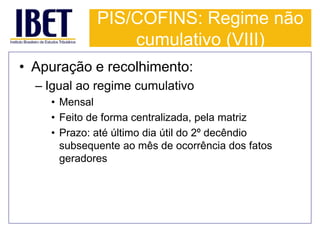

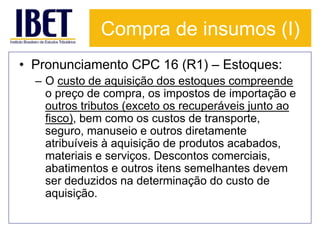

![Receitas (II)

• Instrução Técnica IBRACON nº 1/2004:

– “Esses tributos [PIS/Pasep e COFINS] devem ser

registrados nos diversos grupos de receitas e despesas, a

fim de que os correspondentes encargos reflitam a

despesa tributária relativa às transações que a geraram e,

dessa forma, que a entidade apresente adequadamente a

margem bruta, lucro operacional, resultado financeiro e o

resultado não-operacional gerado em seu negócio. Assim,

por exemplo, no caso da receita de venda, o montante do

PIS e da Cofins calculado sobre essa receita deve ser

demonstrado como dedução de vendas, os créditos sobre

os estoques vendidos como redutor do custo das vendas

e os créditos sobre despesas financeiras decorrentes de

empréstimos e financiamentos de pessoa jurídica em

conta específica redutora dessas despesas, integrando o

resultado operacional.”](https://image.slidesharecdn.com/auladodia13-11-contabilidade-141119132009-conversion-gate01/85/Aula-do-dia-13-11-contabilidade-29-320.jpg)

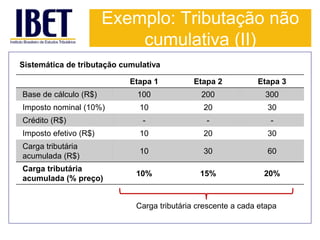

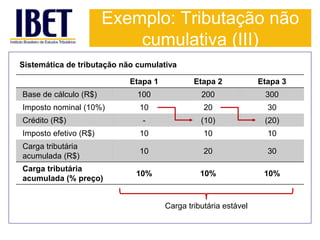

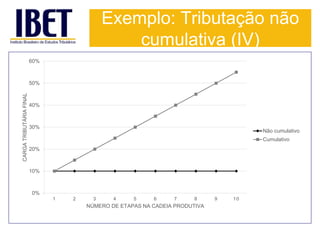

O documento discute as sistemáticas de tributação cumulativa e não cumulativa do PIS/COFINS. A tributação cumulativa resulta em uma carga tributária crescente ao longo da cadeia produtiva, enquanto a não cumulativa mantém a carga estável. A sistemática não cumulativa permite o aproveitamento de créditos tributários pelos contribuintes e evita distorções causadas pela tributação cumulativa.