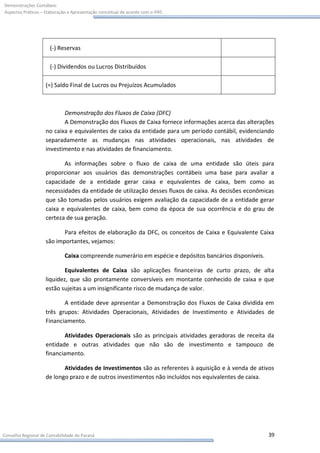

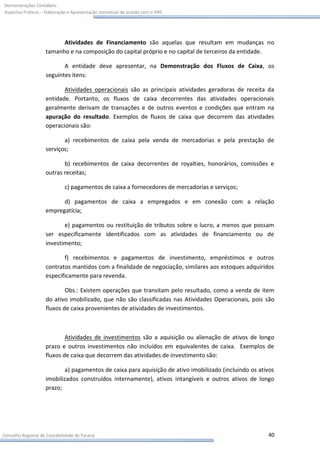

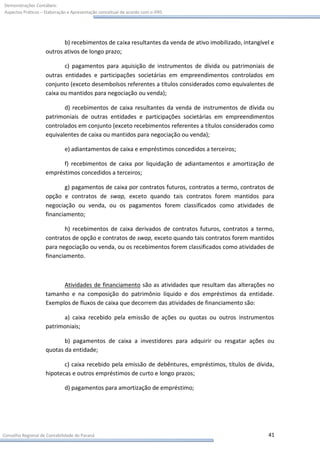

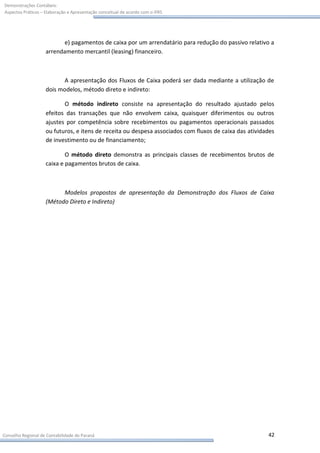

Baixado 28 vezes

Este documento fornece orientações sobre a elaboração e apresentação das demonstrações contábeis de acordo com os IFRS. Aborda os princípios da contabilidade, características qualitativas das demonstrações, conteúdo e reconhecimento do ativo, passivo, patrimônio líquido e resultado. Também apresenta modelos para as principais demonstrações como balanço patrimonial, resultado, fluxo de caixa e valor adicionado, além de requisitos para escrituração e arquivamento contábil.