Baixado 44 vezes

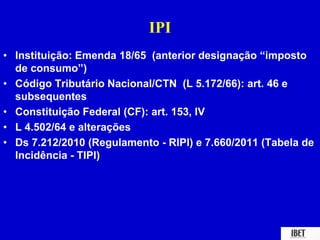

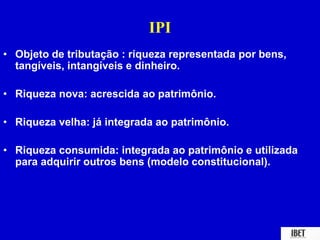

O documento discute o Imposto sobre Produtos Industrializados (IPI), definindo-o como um tributo incidente sobre operações de industrialização e produtos industrializados. Apresenta suas características constitucionais como seletivo e não cumulativo, além de tratar de conceitos como produto industrializado, fato gerador, sujeitos da obrigação tributária e forma de cálculo do imposto. Por fim, aborda jurisprudência relevante sobre o tema.