Baixado 139 vezes

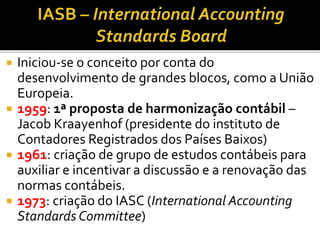

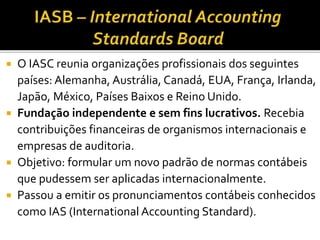

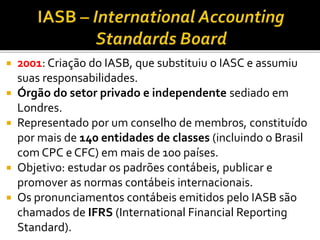

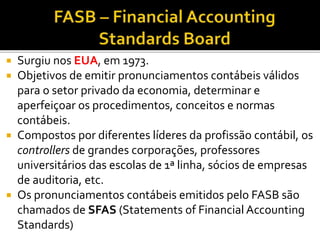

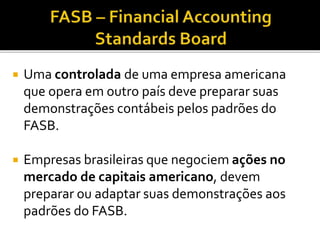

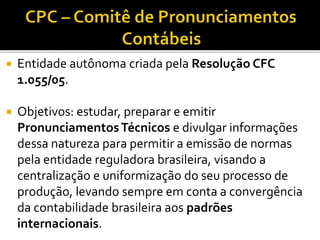

O documento descreve a evolução da regulamentação contábil internacional e brasileira, mencionando a criação do IASC em 1973, do IASB em 2001, do FASB nos EUA, e do CPC no Brasil, com o objetivo de estabelecer padrões contábeis internacionais.

![M1c_-_Órgão_Reguladores_Internacionais[1].pdf](https://cdn.slidesharecdn.com/ss_thumbnails/m1c-rgoreguladoresinternacionais1-231127123656-3645c62b-thumbnail.jpg?width=640&height=640&fit=bounds)