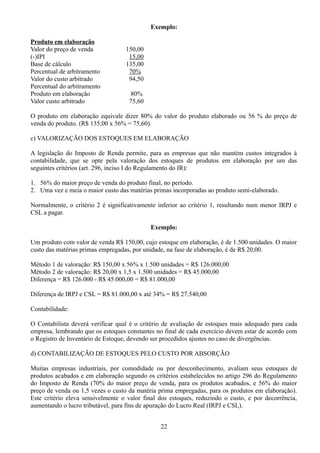

Baixado 172 vezes

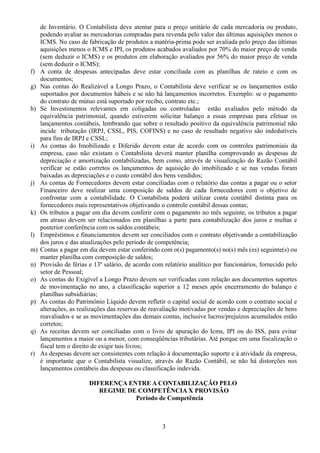

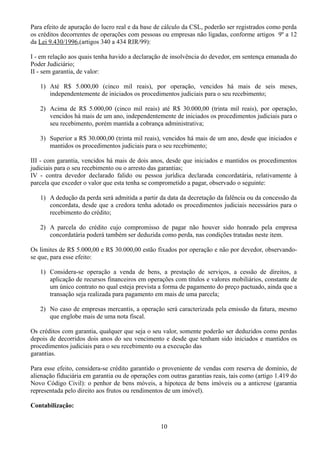

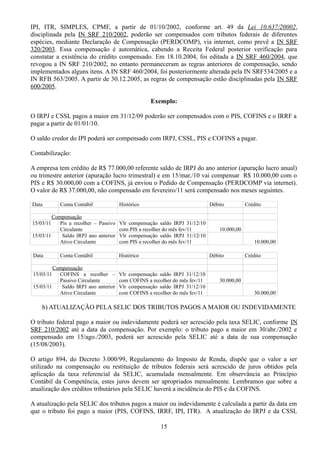

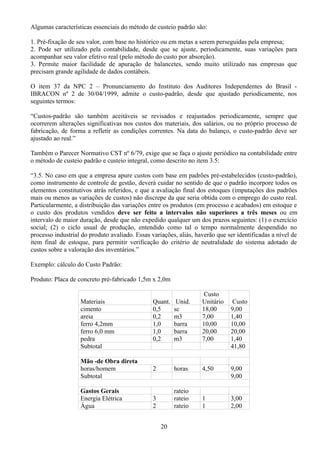

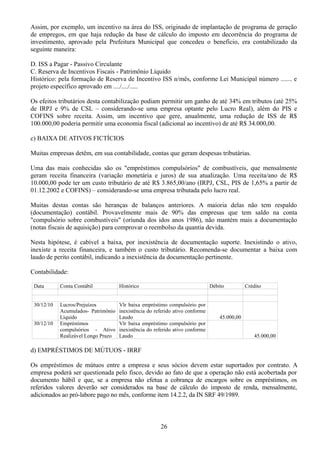

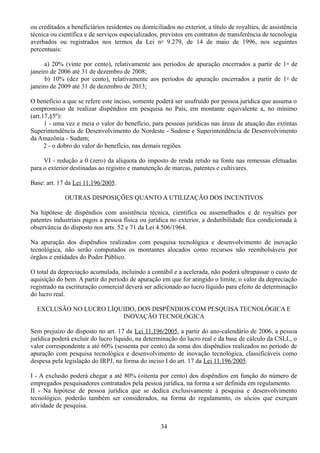

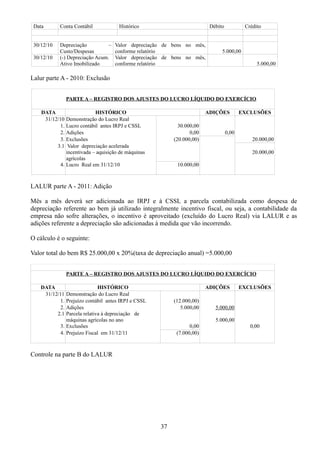

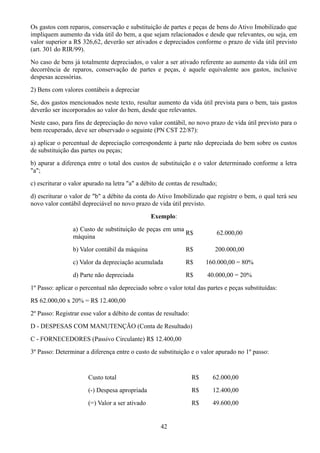

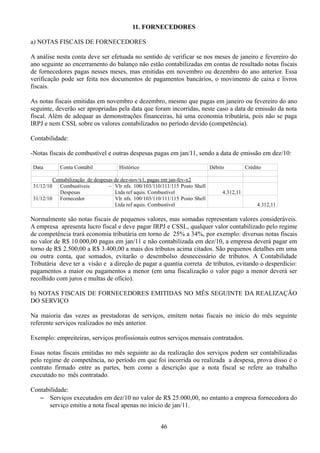

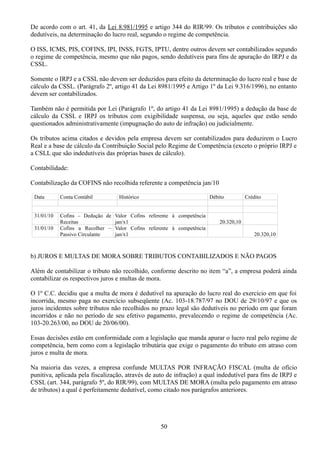

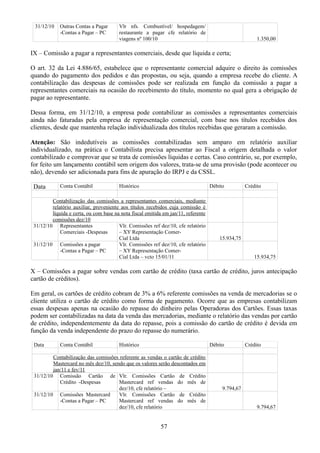

![Patrimônio Líquido

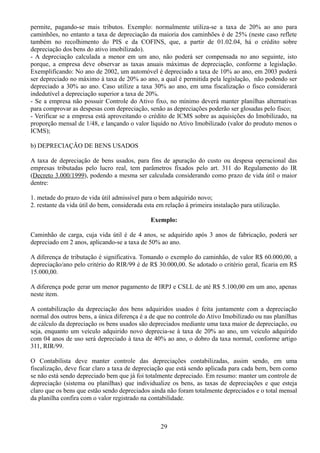

Capital Social 3.000.000,00

Reserva de Reavaliação 500.000,00

Outras Reservas 350.000,00

Lucros Acumulados 1.000.000,00

Total Patrimônio Líquido 4.850.000,00

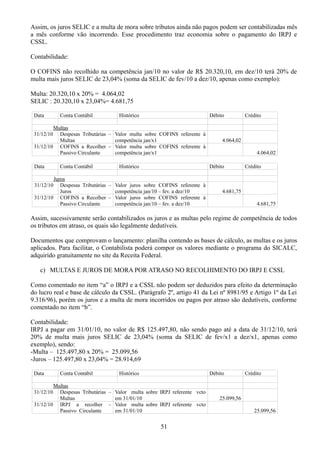

Lucro do Exercício antes dos juros s/capital

600.000,00

próprio

Taxa anual – TJLP 12%

Demonstrativo do Cálculo

(+ )Total Patrimônio Líquido 4.850.000,00

( - )Reserva de Reavaliação (500.000,00

)

= Base de Cálculo 4.350.000,00

Alíquota 12%

Valor dos Juros 522.000,00

Limite de Dedutibilidade

Maior valor de:

50% Lucro do Exercício (500.000 x 50%) 250.000,00

Ou

50% Lucros Acumulados (1.000.000,00 x

50%)

500.000,00

Valor Dedutível a ser contabilizado 500.000,00

IRRF - 15% a recolher 75.000,00

Como verificamos no exemplo, a base de cálculo dos Juros s/ Capital Próprio é o Patrimônio Líquido

da empresa menos as Reservas de Reavaliação ainda não realizadas ( não tributadas.

Para fins de dedutibilidade existem dois critérios que devem ser observados: a) limitado pela

multiplicação do Patrimônio Líquido pela taxa da TJLP anual ou trimestral (lucro trimestral); b)

limitado a 50% lucros acumulados de exercícios anteriores ou 50% dos lucros do exercício ( qual for o

maior).

A empresa recolhe 15% IRRF sobre o valor dos juros e pode deduzir como despesa do lucro real

(observados os critérios de dedutibilidade comentados). No exemplo a empresa tinha um lucro de R$

600.000,00, com a contabilização dos juros passou a ter um lucro de apenas R$ 100.000,00, a

economia foi de aproximadamente R$ 100.000,00 de IRPJ [175.000,00 (500.000,00 x 34%) -

75.000,00 (IRRF)].

O Contabilista deve observar que há uma tributação reflexa para as pessoas jurídicas sócias que

percebem o rendimento. A empresa que recebe os juros sobre capital próprio deverá contabilizar o

valor destinado (recebido ou não) como receita financeira e se recuperar do Imposto de Renda Retido

na Fonte. Já, se o sócio for pessoa física o rendimento será consideração como exclusivo na fonte, não

sendo tributado novamente. Antes da opção pelos juros sobre capital próprio deve-se estudar a

viabilidade tributária considerando a tributação reflexa do sócio pessoa jurídica.

59](https://image.slidesharecdn.com/apostilacontabilidadetributaria-141110175453-conversion-gate02/85/Apostila-contabilidade-tributaria-59-320.jpg)

O documento discute a importância da conciliação contábil para a opção pelo lucro real, mencionando que todos os saldos contábeis devem ser suportados por outras áreas da empresa. Também destaca itens específicos que devem ser conciliados, como caixa, contas a receber e pagar, estoque e outros. Por fim, diferencia a contabilização pelo regime de competência versus a utilização de provisões.