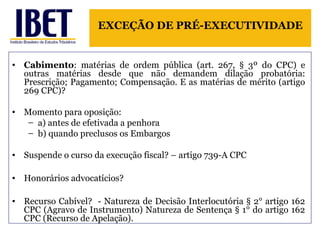

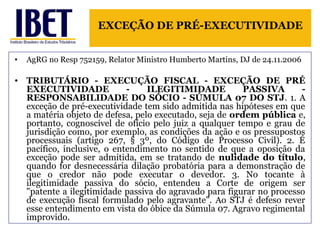

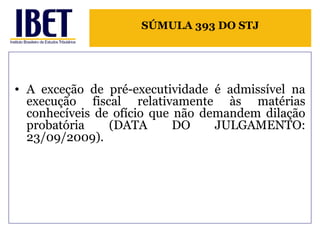

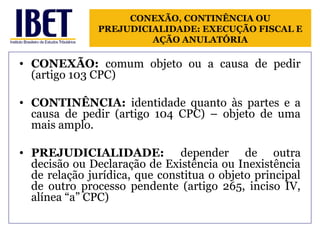

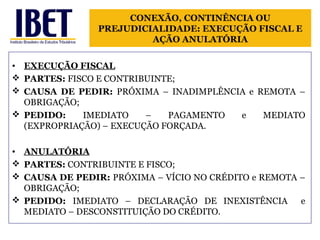

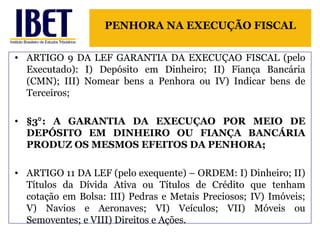

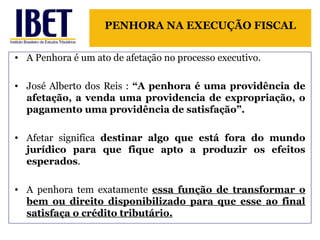

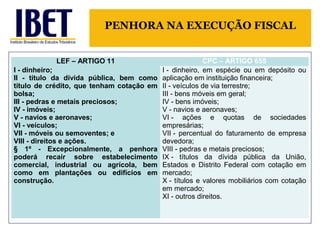

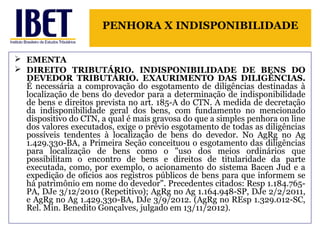

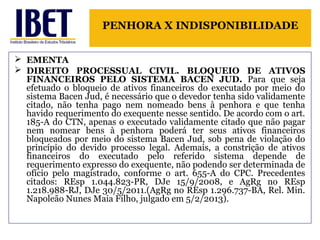

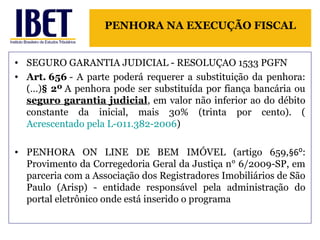

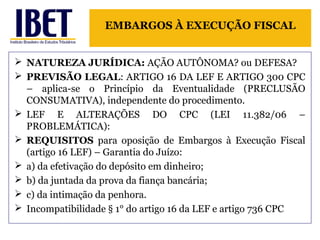

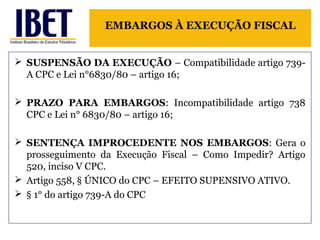

Baixado 24 vezes

![Questão 1

XPTO Ltda. é citada a respeito de execução fiscal promovida

pela União, oportunidade em que indica à penhora imóvel

de sua propriedade em valor superior ao exigido na ação

exacional. Intimada para se manifestar a respeito do bem

indicado, a União recusa o bem indicado pela empresa, e,

ato contínuo, requer a efetivação de penhora on line. Diante

desse quadro, pergunta-se: a simples recusa fazendária

quanto ao bem indicado é motivo suficiente para se afastar a

penhora sobre o bem indicado pelo contribuinte executado?

Nesse caso, deve prevalecer o disposto nos arts. 655 e 655-A

do CPC ou o prescrito nos arts. 185-A do CTN e 8º e 9º da

Lei Federal no 6.830/1980? Ler a íntegra do REsp nº

1.101.288 [1] para responder a pergunta.](https://image.slidesharecdn.com/aula25-10-14-risvnia-141111103622-conversion-gate01/85/Aula-25-10-14-iris-vania-39-320.jpg)

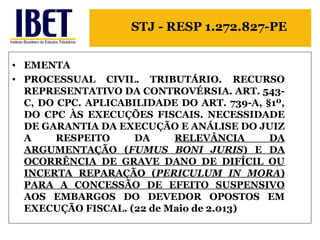

![Questão 2

Tendo em vista a decisão proferida pelo Superior

Tribunal de Justiça no bojo do Recurso Especial no

1.272.827 [2] e na hipótese de embargos à

execução fiscal opostos pelo contribuinte não ser

dotado de efeito suspensivo, o bem penhorado na

correlata execução fiscal poderia ser objeto de

leilão e arrematação? Nessa hipótese, aplicar-se-ia

o disposto no art. 694, § 2º do CPC? O § 2º do art.

32 da Lei Federal no 6.830/1980 seria um

limitador para essa expropriação?](https://image.slidesharecdn.com/aula25-10-14-risvnia-141111103622-conversion-gate01/85/Aula-25-10-14-iris-vania-40-320.jpg)

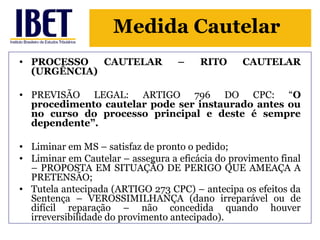

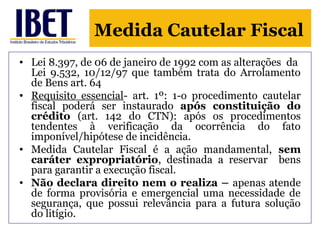

![Questão 3

É possível o ajuizamento de ação cautelar

fiscal enquanto pendente processo

administrativo tributário objeto de

impugnação ou recurso? Qual o conteúdo

semântico da expressão “após a constituição

do crédito” prevista no art. 1º da Lei Federal

no 8.397/1992? Ler a íntegra do Recurso

Especial nº 466.723 [3] e no 1.186.252 [4]

para responder a pergunta.](https://image.slidesharecdn.com/aula25-10-14-risvnia-141111103622-conversion-gate01/85/Aula-25-10-14-iris-vania-41-320.jpg)

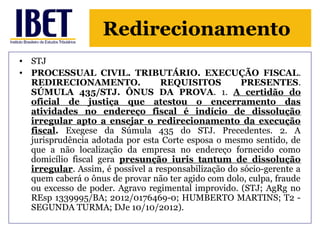

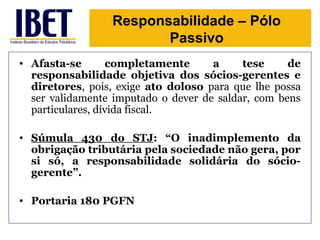

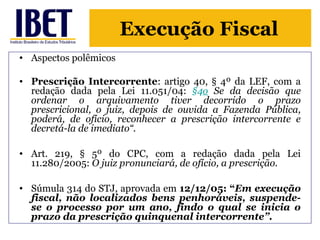

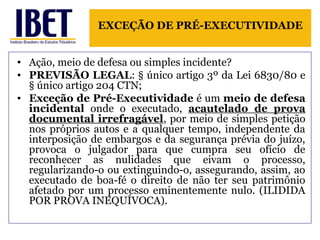

O documento discute a execução fiscal, penhora e indisponibilidade de bens. Apresenta o processo de positivação do direito tributário, classificação das ações tributárias e meios de controle da legalidade. Também aborda a certidão da dívida ativa, execução fiscal, protesto judicial e argumentos a favor da possibilidade de protesto de certidões de dívida ativa.