Baixado 130 vezes

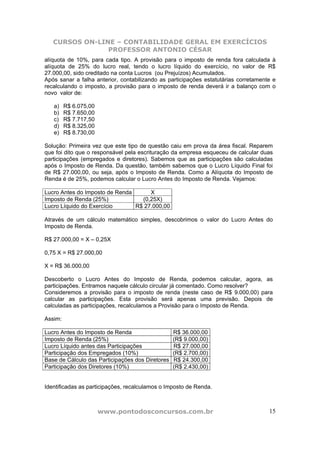

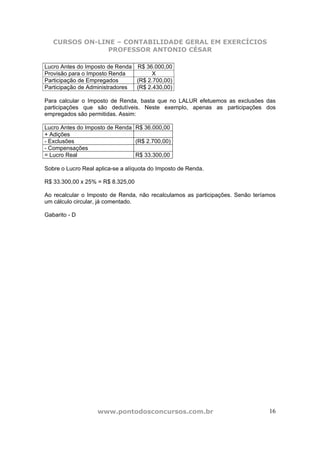

1) O documento discute o Imposto de Renda da Pessoa Jurídica, explicando os sistemas de Lucro Real, Lucro Presumido e Lucro Arbitrado. 2) No sistema de Lucro Real, o lucro líquido contábil sofre adições e exclusões para chegar à base de cálculo do imposto. Prejuízos podem ser compensados até 30% do lucro. 3) No Lucro Presumido, aplicam-se alíquotas sobre a receita bruta para presumir o lucro tributável, de forma simplificada. Podem