Baixado 69 vezes

![AFRF 2006 IMPOSTO DE RENDA PESSOA JURÍDICA IRPJ

CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO - CSLL

EXERCÍCIO AULA 4 – Lucro Real

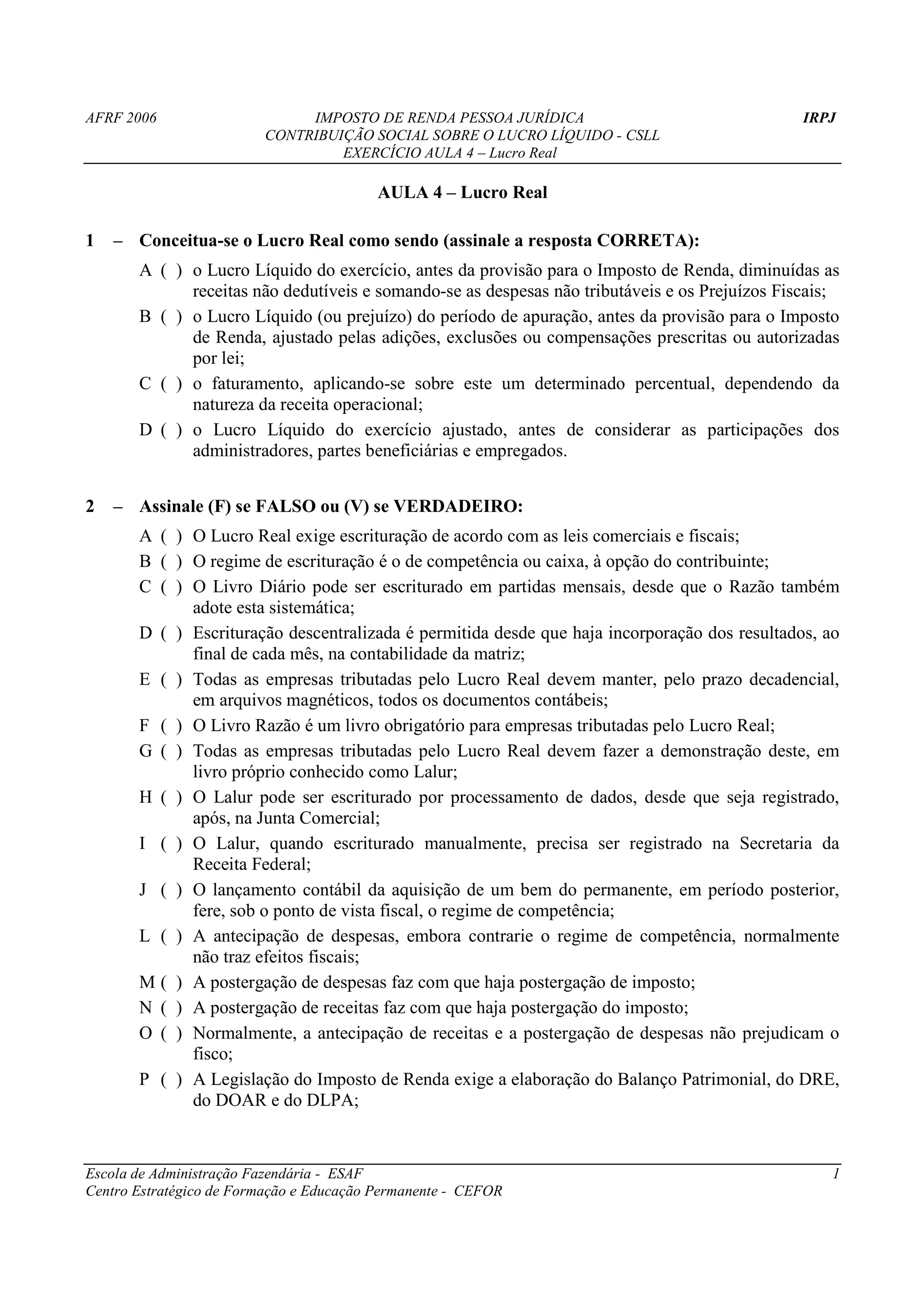

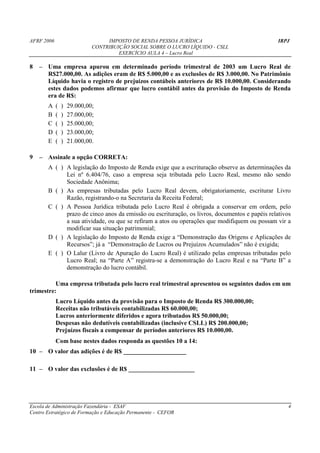

22 – Em 2000, a empresa S. Sá exportou para as Ilhas Samoa 1000 unidades do produto “C”,

para recebimento em 30 dias, pelo valor de R$ 200,00 a unidade (FOB fornecedor).

Descobriu-se que a empresa também exporta o produto “C” para outros países, a pessoas

não vinculadas e que estão estabelecidas em países não considerados paraísos fiscais, nas

mesmas condições da exportação para Samoa, exceto quanto ao preço, que no caso é de R$

300,00 a unidade. Verificou-se, também, que o lucro das exportações para Samoa é de R$

12.000,00. Sabe-se, ainda, que o preço médio de vendas no mercado brasileiro do produto

“C”, nas condições de vendas a Samoa, é de R$ 230,00, já descontados os tributos

incidentes. Analisando o LALUR, verificamos que a empresa nada adicionou. O contador

prontamente esclareceu que a exportação suspeita gerou uma margem líquida de 6%,

razão pela qual estaria afastada a possibilidade de presunção de omissão de receita.

Assinale a opção INCORRETA:

A ( ) A justificativa do contador não é cabível, pois, neste caso, não se configura exportação a

vinculado;

B ( ) O valor a adicionar é de R$ 100.000,00 [(300,00 – 200,00) x 1000] pela utilização do

método PVEx, uma vez que os outros são desconhecidos;

C ( ) Mesmo que o percentual das exportações para Samoa representasse 5% ou menos se

comparado com as exportações totais da empresa, ainda assim persistiria a presunção,

pois este parâmetro é aplicável apenas nas exportações para empresas vinculadas;

D ( ) Não é possível indicar se há valor a adicionar, pois a exportação suspeita deveria

também ser comparada com os valores estabelecidos pelos métodos PVA, PVV e CAP.

Verificar utilização do mesmo critério, não teria que descontar do preço de venda no mercado

interno os tributos incidentes, tal como no exercício anterior? Se descontar os impostos,

não será necessário ajuste e a resposta B também estaria errada.

Escola de Administração Fazendária - ESAF 8

Centro Estratégico de Formação e Educação Permanente - CEFOR](https://image.slidesharecdn.com/exerciciosirpj-aula04lucroreal-100815140905-phpapp01/85/Exercicios-irpj-aula-04-lucro-real-8-320.jpg)

O documento apresenta um resumo sobre o regime de tributação de lucro real no Brasil. Ele define lucro real como o lucro líquido ajustado por adições, exclusões e compensações previstas em lei. Também explica os requisitos de escrituração contábil e apuração do lucro real para empresas tributadas por este regime, incluindo a obrigatoriedade de manter livros como o diário e razão, além do livro de apuração do lucro real (LALUR). Por fim, apresenta questões sobre cálculo de lucro real e imp