Baixado 388 vezes

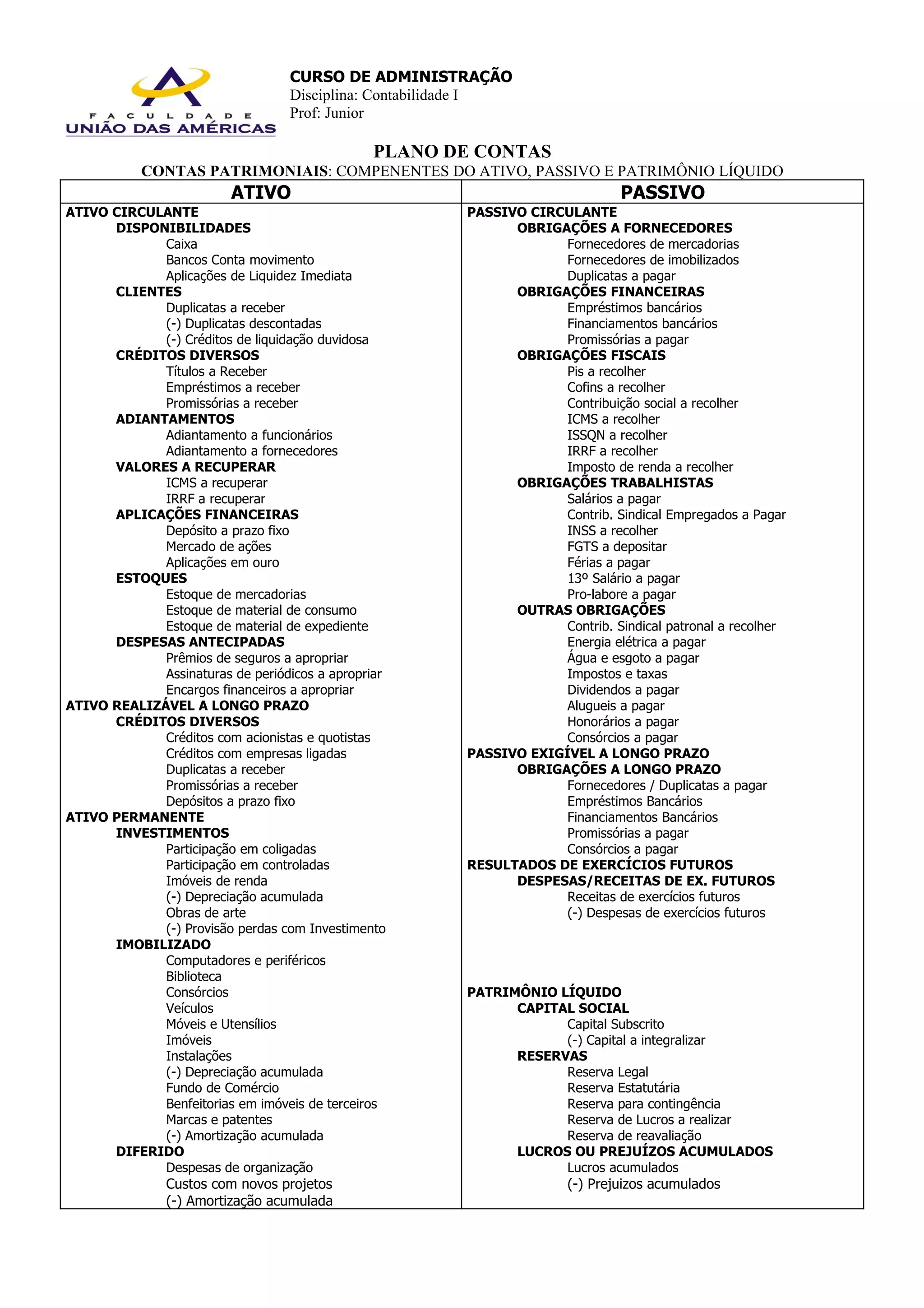

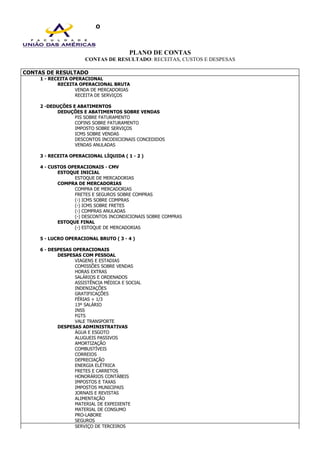

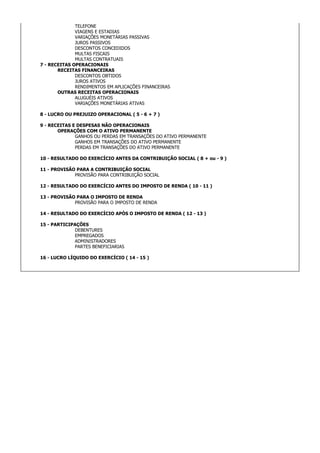

O documento apresenta o plano de contas de uma empresa, dividido em contas patrimoniais, que compõem o ativo, passivo e patrimônio líquido, e contas de resultado, que englobam receitas, custos e despesas. É explicado cada conta patrimonial que compõe o ativo circulante, ativo realizável a longo prazo, ativo permanente, passivo circulante, passivo exigível a longo prazo e patrimônio líquido. Também são detalhadas as contas de resultado, desde a receita operacional brut