Baixar para ler offline

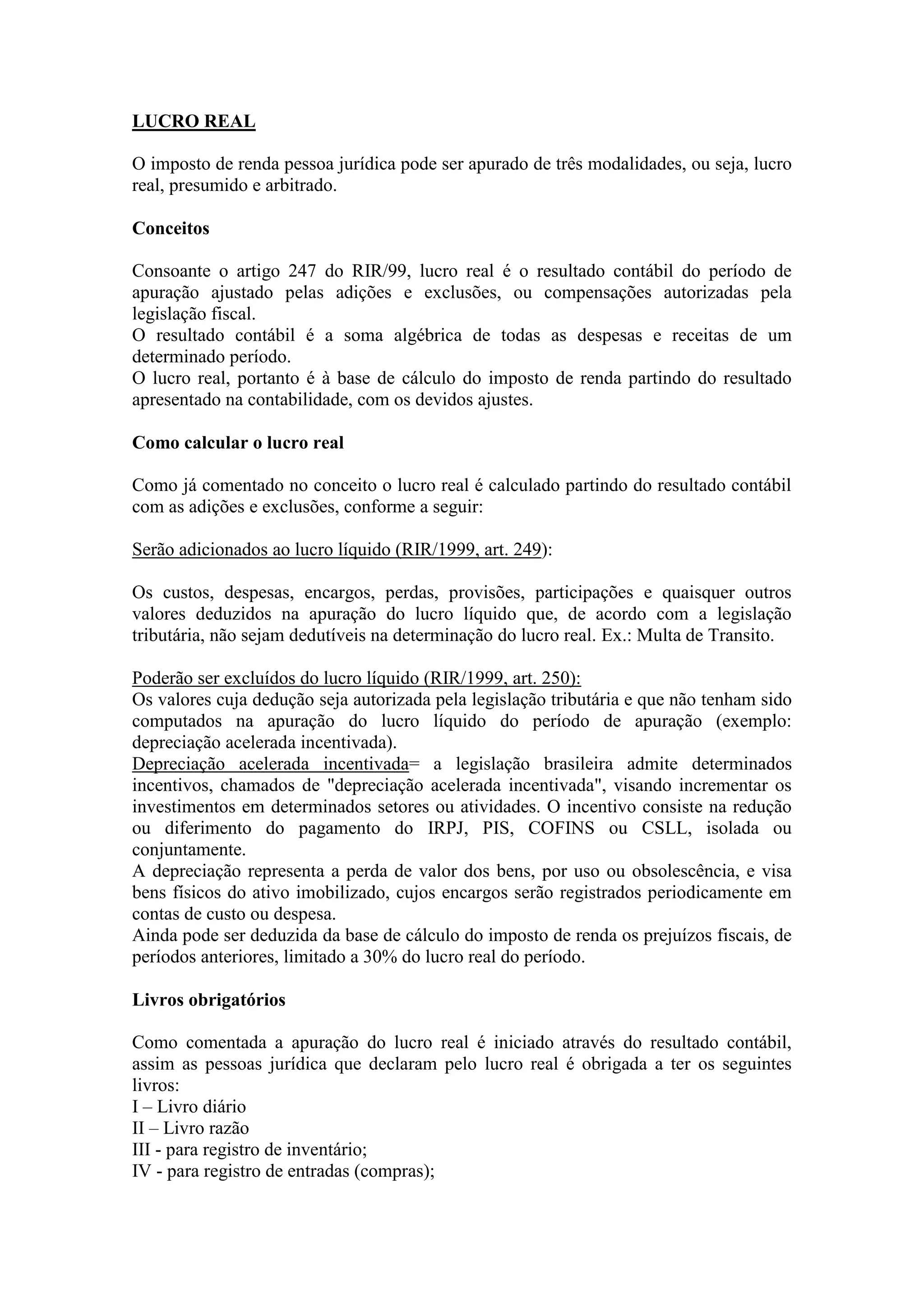

O documento explica os conceitos e cálculo do lucro real, que é o resultado contábil ajustado por adições e exclusões autorizadas pela legislação fiscal. As pessoas jurídicas que declaram com base no lucro real devem manter livros contábeis obrigatórios e apurar o resultado pelo regime de competência.