Baixado 186 vezes

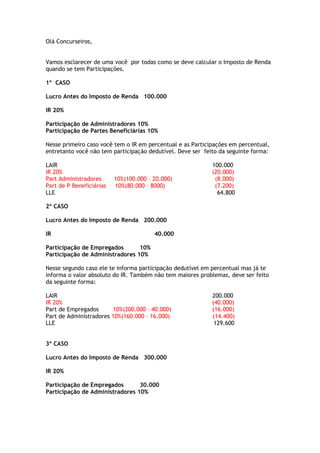

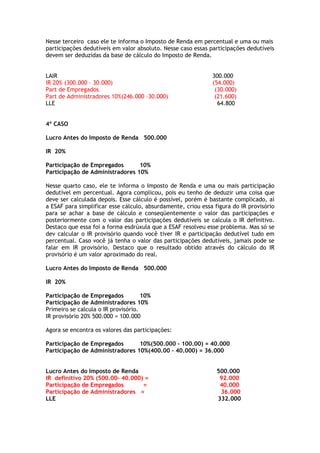

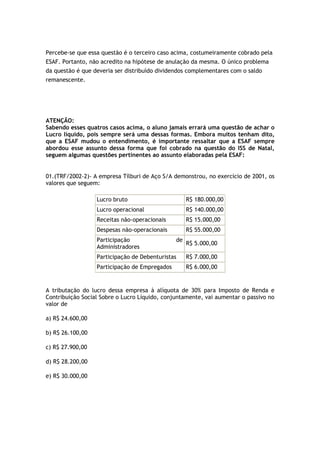

O documento fornece instruções sobre como calcular o Imposto de Renda e participações em 4 casos diferentes. No primeiro caso, o IR e as participações são calculados com base no lucro antes do IR. No segundo caso, o IR é fornecido em valor absoluto. No terceiro caso, algumas participações são fornecidas em valor absoluto e devem ser deduzidas da base de cálculo do IR. No quarto caso, tanto o IR quanto as participações são fornecidos em porcentagem, requerendo o cálculo de um "IR provisório".