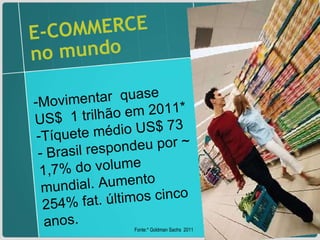

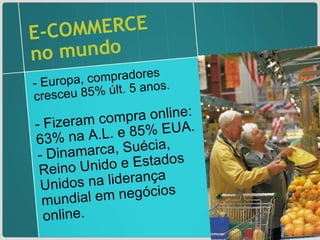

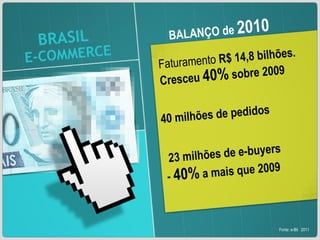

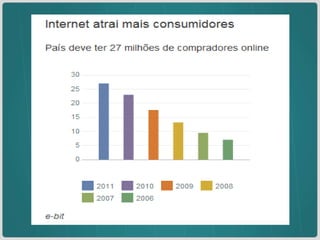

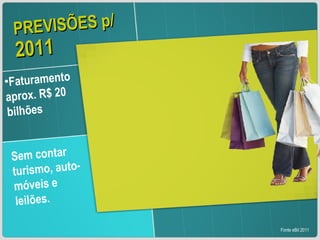

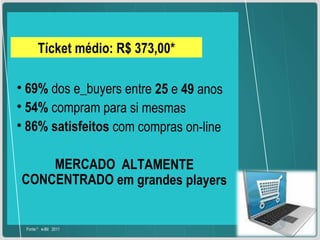

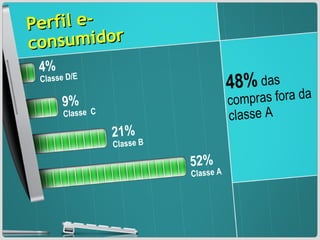

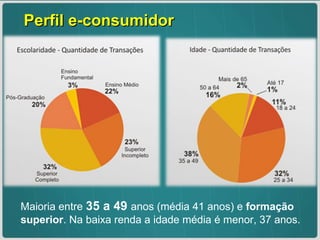

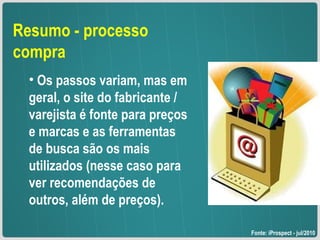

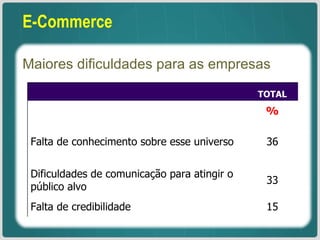

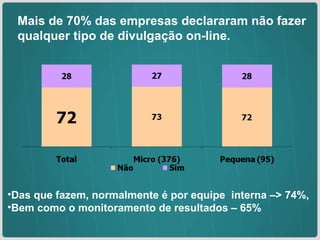

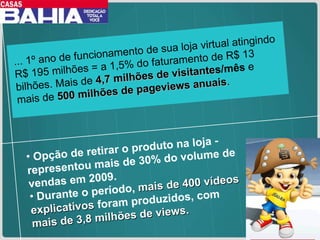

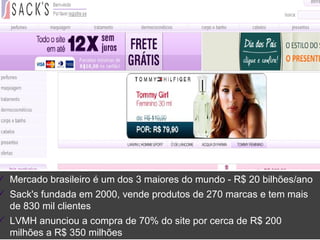

O documento discute o cenário do e-commerce no Brasil e no mundo. Ele destaca que o e-commerce no Brasil cresceu mais de 1000% nos últimos 7 anos, com faturamento de R$14,8 bilhões em 2010. As categorias mais vendidas online são eletrodomésticos, livros, saúde/beleza e informática. A maioria dos e-compradores brasileiros tem entre 25-49 anos e classe social A ou B.

![E commerce goiania_ maio 2010 [compatibility mode]](https://cdn.slidesharecdn.com/ss_thumbnails/ecommercegoianiamaio2010compatibilitymode-100528160650-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)