Baixado 17 vezes

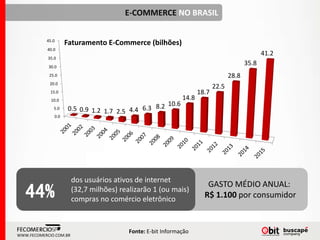

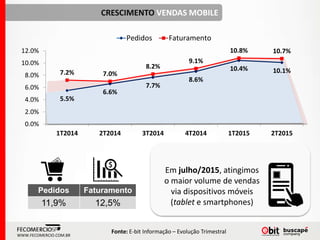

O documento fornece dados e tendências sobre o comércio eletrônico no Brasil em outubro de 2015, incluindo: o crescimento contínuo das vendas online, com 44% dos usuários da internet realizando compras online; as categorias mais vendidas sendo eletrônicos, moda e beleza; e dispositivos móveis respondendo por 35% do acesso aos sites de comércio eletrônico.

![[The Future of E-Commerce] Jornada do consumidor 4.0: como seu checkout pode ...](https://cdn.slidesharecdn.com/ss_thumbnails/14h20elo-210413175916-thumbnail.jpg?width=640&height=640&fit=bounds)

![Pesquisa - Linhas elétricas [Revista O Setor Elétrico - Edição 110]](https://cdn.slidesharecdn.com/ss_thumbnails/ed-110pesquisa-linhas-eletricas-160907215841-thumbnail.jpg?width=640&height=640&fit=bounds)