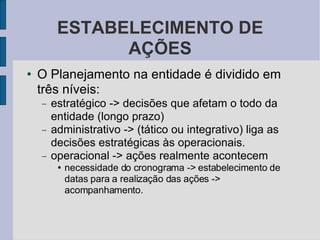

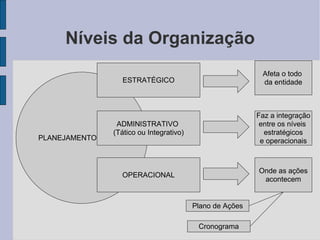

Baixado 1.972 vezes

![Conceito que se ressalta: “ [...] ninguém ganha dinheiro apenas porque é esforçado e faz certo seu trabalho. É preciso também saber dirigir os esforços para aquilo que traz resultado.” (ALMEIDA, 2003, p. 13) EFICIÊNCIA: desenvolver bem um processo EFICÁCIA: alcançar bons resultados.](https://image.slidesharecdn.com/slidesplanejamentoestrategico2-1209659695081968-9/85/Slides-Planejamento-Estrategico-2-5-320.jpg)

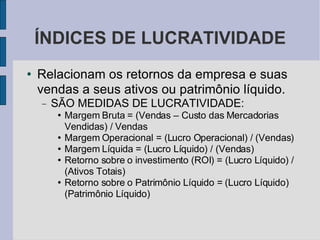

![ÍNDICES DE ENDIVIDAMENTO Indicam o montante de dinheiro de terceiros que está sendo utilizado pela empresa para gerar lucros. SÃO MEDIDAS DE ENDIVIDAMENTO: Índice de Participação de Terceiros = (Passivo Total) / (Ativo Total) Índice Exigível – Patrimônio Líquido = (Exigível a Longo Prazo) / (Patrimônio Líquido) Índice de Cobertura de Juros = (Lucro antes dos juros e do IR) / (Despesa anual de Juros) Índice de cobertura de pagamentos fixos = (Lucro antes dos juros e do IR) / {Juros + (Amortização do Principal + Dividendos pagos às ações preferenciais) X [1/(1- a )]}, a sendo a alíquota do IR. indica o risco que a empresa te em não pagas suas obrigações Quanto menor, maior o risco.](https://image.slidesharecdn.com/slidesplanejamentoestrategico2-1209659695081968-9/85/Slides-Planejamento-Estrategico-2-56-320.jpg)

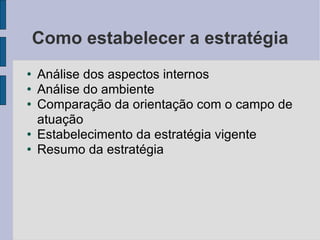

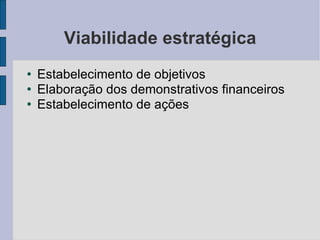

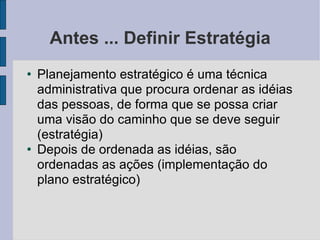

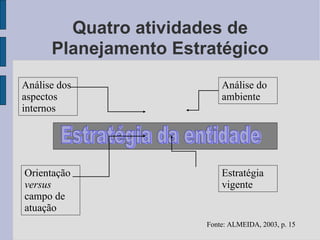

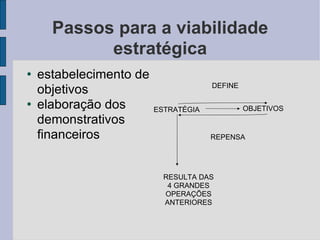

O documento discute os conceitos centrais de planejamento estratégico, incluindo como estabelecer a estratégia de uma organização por meio de análise interna, análise ambiental e estabelecimento de estratégia vigente. Também aborda a viabilidade estratégica por meio de objetivos, demonstrativos financeiros e ações, destacando a importância de definir a missão, analisar fatores internos e ambientais, e garantir a coerência entre orientação e campo de atuação.