Baixado 253 vezes

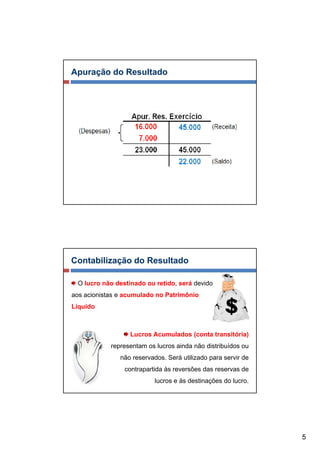

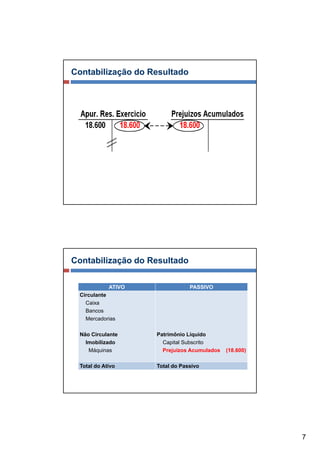

1) O documento descreve o mecanismo de débito e crédito nas contas contábeis e a natureza das contas patrimoniais e de resultado. 2) Ao final do exercício, as contas de resultado devem ser encerradas para apurar o lucro ou prejuízo, zerando os saldos. 3) O lucro apurado pode ser destinado a reservas legais, dividendos ou reserva de lucros para expansão da empresa.