Baixado 111 vezes

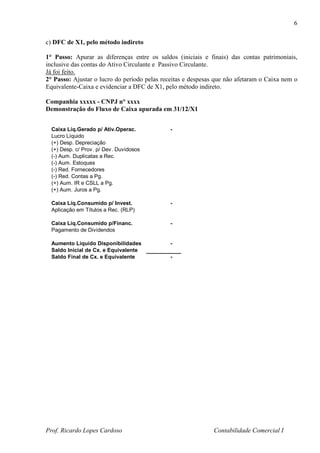

1) O documento apresenta informações contábeis de três períodos (X1, X2, X3) para elaboração de DOAR e DFC; 2) Inclui balanços patrimoniais, demonstrações de resultados e observações para cada período; 3) Pede que se elabore a DOAR e as DFC dos períodos X1, X2 e X3 usando os métodos direto e indireto.