Transferir como PDF, PPTX

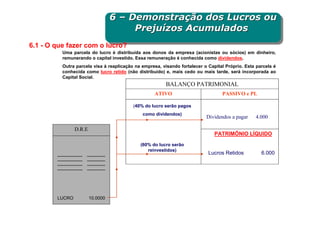

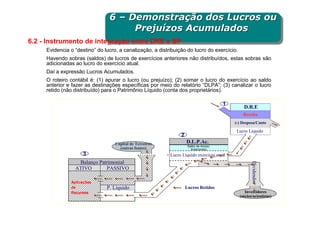

Este documento descreve a Demonstração dos Lucros ou Prejuízos Acumulados. Apresenta o que fazer com o lucro da empresa, como instrumento de integração entre a DRE e o Balanço Patrimonial, e ajustes de exercícios anteriores. Também cobre a proposta da administração para a destinação do lucro, incluindo reservas legais e estatutárias e dividendos.

![Exercício resolvido demonstrações[1]](https://cdn.slidesharecdn.com/ss_thumbnails/exerccioresolvidodemonstraes1-140224131549-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)