Baixado 33 vezes

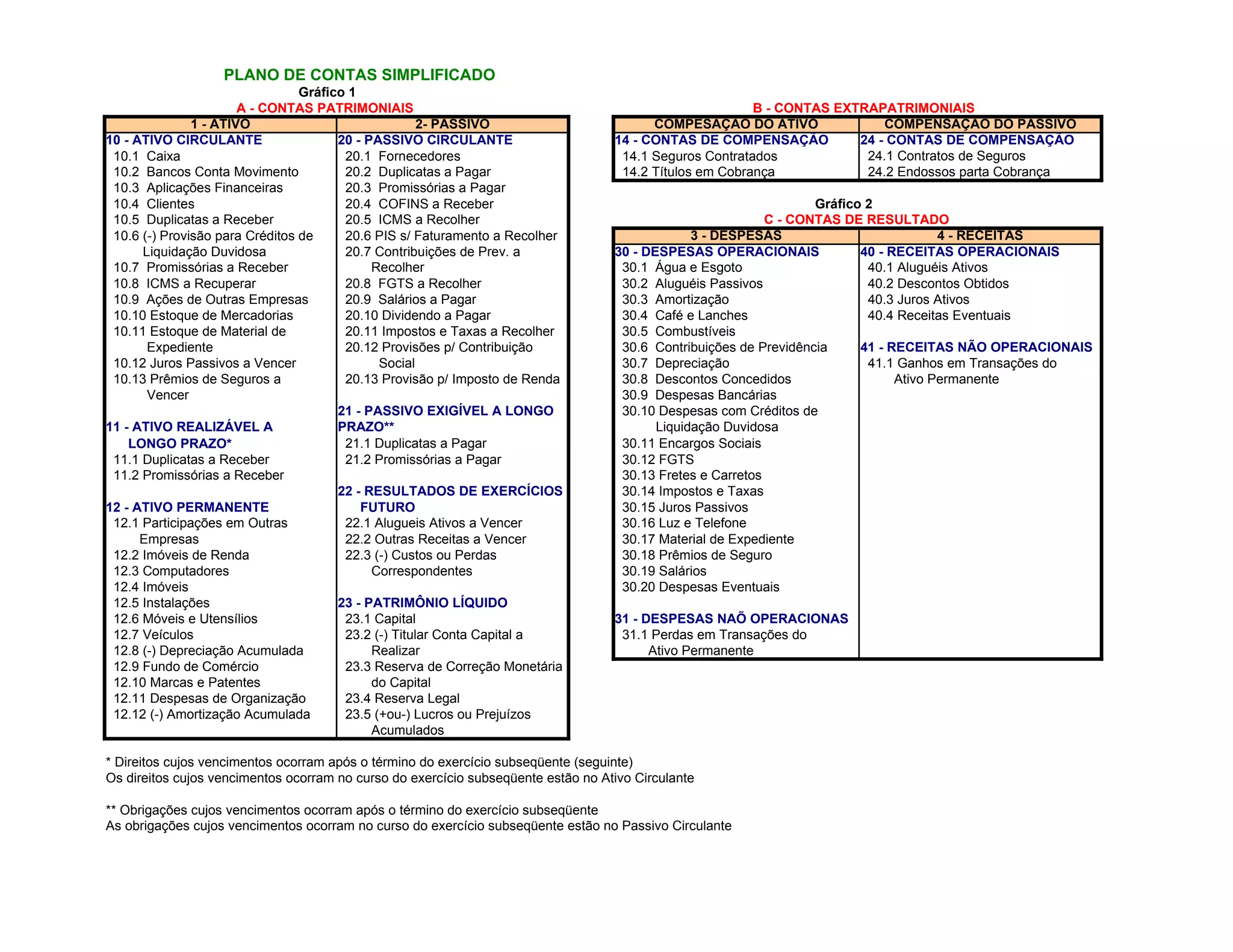

Este documento apresenta um plano de contas simplificado dividido em três seções: contas patrimoniais, contas extrapatrimoniais de compensação e contas de resultado. A seção de contas patrimoniais inclui ativo, passivo e patrimônio líquido. A seção de contas extrapatrimoniais de compensação engloba itens como seguros e títulos. Por fim, a seção de contas de resultado abrange despesas, receitas operacionais e não operacionais.